甲醇既是清潔能源又是重要的化工原料,是“甲醇經(jīng)濟(jì)”概念的核心。以甲醇為原料的能源和化工產(chǎn)業(yè)鏈技術(shù)基本成熟,已經(jīng)具備大規(guī)模推廣應(yīng)用的條件。在碳達(dá)峰碳中和背景下,“綠色甲醇”正在引起科研機(jī)構(gòu)、企業(yè)界和資本市場(chǎng)的關(guān)注。綠色甲醇有兩種生產(chǎn)途徑:以綠氫和CO2生產(chǎn);或者以生物基原料生產(chǎn)。

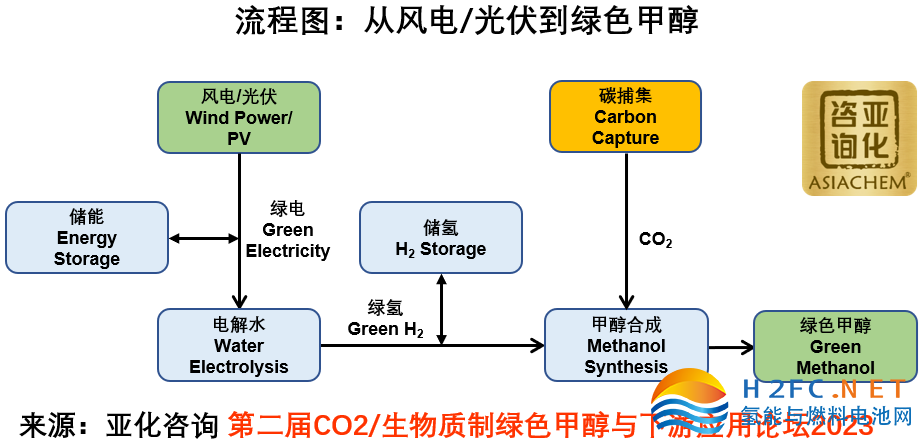

亞化咨詢正在構(gòu)建風(fēng)電光伏-綠氫-綠色甲醇的成本模型。亞化咨詢研究表明,綠色甲醇的生產(chǎn)主要分為三個(gè)單元:

1. 以風(fēng)電/光伏,結(jié)合儲(chǔ)能,生產(chǎn)電解水裝置可接受波動(dòng)幅度的綠電

2. 以電解水制氫,結(jié)合儲(chǔ)氫,生產(chǎn)甲醇合成裝置可接受波動(dòng)幅度的綠氫

3. 以碳捕集裝置來(lái)的CO2,與綠氫合成綠色甲醇

一、以風(fēng)電/光伏,結(jié)合儲(chǔ)能,生產(chǎn)電解水裝置可接受波動(dòng)幅度的綠電

亞化咨詢成本模型顯示,決定風(fēng)電/光伏綠電成本的關(guān)鍵因素有5個(gè):1. 風(fēng)電場(chǎng)/光伏電站的投資;2. 儲(chǔ)能配置;3. 儲(chǔ)能EPC單價(jià);4. 風(fēng)電/光伏資源條件;5. 風(fēng)電/光伏增加利用小時(shí)數(shù)的技術(shù)進(jìn)步。

1. 風(fēng)電場(chǎng)/光伏電站的投資。得益于風(fēng)機(jī)大型化的快速推進(jìn),大規(guī)模陸上風(fēng)電場(chǎng)的單位投資(不含儲(chǔ)能)已經(jīng)從2022年的6000元/千瓦以上,降低至2023年的低于5000元/千瓦。由于2021-2022年多晶硅、光伏玻璃、光伏膠膜價(jià)格輪番上漲,光伏組件的價(jià)格一度達(dá)到2元/W,但隨著多晶硅價(jià)格在2023年大幅回落,大規(guī)模集采的光伏組件價(jià)格已經(jīng)降低至1.5元/W,相應(yīng)地大型地面光伏電站的投資也降低至3.5元/W左右。隨著風(fēng)機(jī)大型化的繼續(xù)推進(jìn)和光伏電池效率的持續(xù)提升,風(fēng)電光伏的單位投資有望進(jìn)一步降低。

2. 儲(chǔ)能配置。以上網(wǎng)為目標(biāo)的風(fēng)電光伏加大儲(chǔ)能比例已經(jīng)成為趨勢(shì),尤其是超過(guò)電網(wǎng)企業(yè)保障性并網(wǎng)以外的規(guī)模初期按照功率15%的掛鉤比例(時(shí)長(zhǎng)4小時(shí)以上,下同)配建調(diào)峰能力,按照20%以上掛鉤比例進(jìn)行配建的優(yōu)先并網(wǎng)。配建比例2022年后根據(jù)情況適時(shí)調(diào)整,每年公布一次。大比例配建儲(chǔ)能,給綠電生產(chǎn)商帶來(lái)了沉重的成本負(fù)擔(dān)。亞化咨詢研究表明,對(duì)于綠電主要自用的綠色甲醇項(xiàng)目來(lái)說(shuō),主要滿足電解水制氫單元的電力需求,配置功率15%(時(shí)長(zhǎng)2小時(shí))甚至更低比例的儲(chǔ)能是比較普遍的選擇。

3. 儲(chǔ)能EPC單價(jià)。隨著全球碳酸鋰價(jià)格從2022年的高點(diǎn)回落,基于磷酸鐵鋰電池的電化學(xué)儲(chǔ)能裝置價(jià)格也持續(xù)下降。2023年第二季度,儲(chǔ)能EPC價(jià)格下降到1.8元/Wh左右。預(yù)計(jì)隨著碳酸鋰價(jià)格回到合理區(qū)間、鋰電技術(shù)的持續(xù)進(jìn)步,以及鈉離子電池的競(jìng)爭(zhēng),儲(chǔ)能EPC價(jià)格有望降低到1.5元/Wh甚至更低。

4. 風(fēng)電/光伏資源條件。2022年全國(guó)光伏平均等效利用小時(shí)數(shù)1200小時(shí)左右;全國(guó)風(fēng)電平均等效利用小時(shí)數(shù)2200小時(shí)左右。但風(fēng)光資源良好的東北、西北區(qū)域,光伏平均等效利用小時(shí)數(shù)可以達(dá)到1500-1800小時(shí);風(fēng)電平均等效利用小時(shí)數(shù)可以達(dá)到3000小時(shí)。亞化咨詢研究表明,在風(fēng)光資源條件較好的地區(qū),同樣的投資下,綠電成本相比其他區(qū)域更具競(jìng)爭(zhēng)力。

5. 風(fēng)電/光伏增加利用小時(shí)數(shù)的技術(shù)進(jìn)步。亞化咨詢研究表明,對(duì)于光伏電站,N型電池技術(shù)比P型電池技術(shù)有更好的弱光響應(yīng)、更低的溫度系數(shù),從而具有更高的單瓦發(fā)電量。對(duì)于風(fēng)電場(chǎng),優(yōu)秀的風(fēng)機(jī)設(shè)計(jì)可以實(shí)現(xiàn)最佳功率捕獲,并提升發(fā)電量。不管光伏還是風(fēng)電,更優(yōu)的項(xiàng)目質(zhì)量和運(yùn)行維護(hù),都可以提升發(fā)電量,從而提升電站等效利用小時(shí)數(shù)。

二、以電解水制氫,結(jié)合儲(chǔ)氫,生產(chǎn)甲醇合成裝置可接受波動(dòng)幅度的綠氫

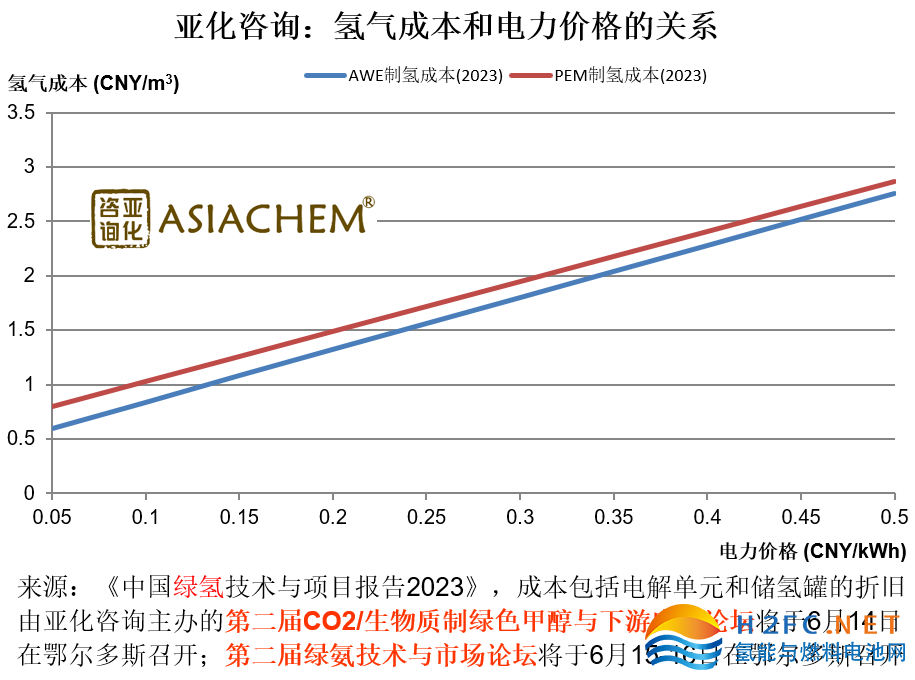

以風(fēng)電光伏生產(chǎn)的綠電為能源電解水制氫,是生產(chǎn)綠色甲醇的重要環(huán)節(jié)。主流電解水技術(shù)為堿性電解水(AWE)與質(zhì)子交換膜電解水(PEM)。AWE技術(shù)相對(duì)成熟,產(chǎn)能規(guī)模大,成本較低,占據(jù)主要市場(chǎng)份額;PEM技術(shù)由于更高的電流密度,對(duì)綠電的功率波動(dòng)響應(yīng)更好,被認(rèn)為極具發(fā)展?jié)摿ΑEc此同時(shí),SOEC和AEM技術(shù)也在引起行業(yè)關(guān)注。

降低電解槽的投資、提高能量效率有助于降低綠氫成本。以AWE為例,典型的堿性電解水單元包括電氣設(shè)備、電解槽、氣液分離設(shè)備和干燥純化設(shè)備四部分組成。盡管堿性電解水已有百年左右的發(fā)展歷史,但受限于行業(yè)規(guī)模,在可再生能源超大規(guī)模電解水制氫這個(gè)需求崛起之前,行業(yè)整體技術(shù)進(jìn)步較慢。

亞化咨詢研究表明,截至2023年第二季度,國(guó)內(nèi)堿性電解槽生產(chǎn)企業(yè)已經(jīng)超過(guò)100家,其中不乏央企與民營(yíng)龍頭。眾多企業(yè)與大學(xué)的科研團(tuán)隊(duì)也在持續(xù)研發(fā)更優(yōu)秀的電解槽隔膜和電極材料。在巨大的市場(chǎng)帶來(lái)規(guī)模化生產(chǎn)降本、眾多電解槽企業(yè)的激烈競(jìng)爭(zhēng)和科研機(jī)構(gòu)的持續(xù)努力下,預(yù)計(jì)堿性電解槽的成本競(jìng)爭(zhēng)力和能量效率將在未來(lái)3-5年內(nèi)明顯提升。

與以上網(wǎng)為目標(biāo)的風(fēng)光項(xiàng)目相比,綠色甲醇項(xiàng)目配套的風(fēng)電和光伏單元一般只配置低比例儲(chǔ)能,風(fēng)光綠電僅有少量上網(wǎng)(或者完全自用)。隨著可再生能源柔性制氫技術(shù)的發(fā)展,對(duì)于綠電僅有少量上網(wǎng)的風(fēng)光氫儲(chǔ)氨醇一體化項(xiàng)目,低比例的儲(chǔ)能已經(jīng)足以滿足項(xiàng)目運(yùn)行需要。亞化咨詢認(rèn)為,需要合理配置電化學(xué)儲(chǔ)能和儲(chǔ)氫罐的比例,以實(shí)現(xiàn)總投資最優(yōu)的同時(shí),確保下游化工裝置的運(yùn)行經(jīng)濟(jì)性和安全性。因此,風(fēng)光氫儲(chǔ)一體化的優(yōu)化調(diào)度顯得尤為重要。

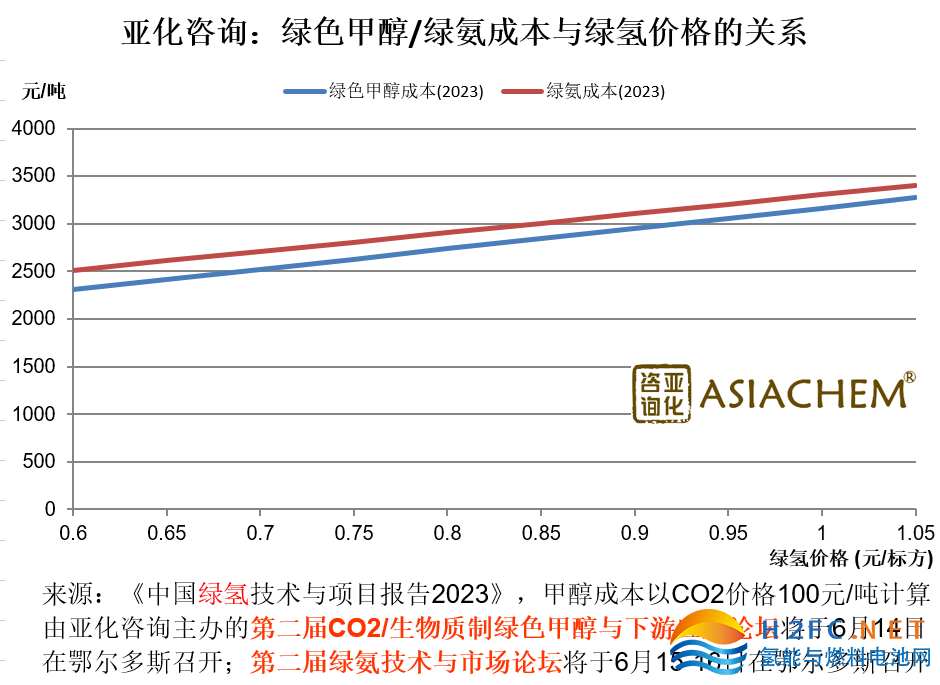

三、以碳捕集裝置來(lái)的CO2,與綠氫合成綠色甲醇

亞化咨詢研究表明,截至2023年第二季度,空氣中直接捕集CO2(Direct air capture, DAC)技術(shù)仍處于實(shí)驗(yàn)室研發(fā)和初步工業(yè)化示范階段,成本高昂。從工業(yè)尾氣捕集CO2并作為綠色甲醇的原料是現(xiàn)階段的可行選擇。

以CO2和綠氫生產(chǎn)甲醇,其工藝和催化劑已經(jīng)實(shí)現(xiàn)工業(yè)化,但仍有提升空間。如何提高催化劑的活性和選擇性,并相應(yīng)優(yōu)化設(shè)計(jì)以降低裝置能耗并提高目標(biāo)產(chǎn)物收率,是行業(yè)關(guān)注的重點(diǎn)問(wèn)題。

亞化咨詢認(rèn)為,通過(guò)風(fēng)電/光伏生產(chǎn)綠電、電解水制氫和綠氫與CO2生產(chǎn)綠色甲醇三大環(huán)節(jié)一起努力,綠色甲醇成本仍有較大的下降空間。公開(kāi)信息顯示,截至2023年5月,全球四大集裝箱航運(yùn)公司—MSC、馬士基、達(dá)飛海運(yùn)集團(tuán)和中遠(yuǎn)集團(tuán)—總計(jì)已訂購(gòu)了逾63艘可用甲醇為燃料或雙燃料的船舶。2022年全球甲醇產(chǎn)能約為1.8億噸,而產(chǎn)量約為1.3億噸。但現(xiàn)有甲醇產(chǎn)能絕大部分都不是綠色甲醇。在下游市場(chǎng)的強(qiáng)力驅(qū)動(dòng)下,綠色甲醇的商業(yè)化生產(chǎn)和大規(guī)模應(yīng)用值得期待!