氫的內戰正接近尾聲。該元素被粉絲視為應對氣候變化的缺失環節,他們主張要么使用其“藍色”變體,由天然氣制成,大部分碳被捕獲和去除;要么使用其“綠色”變體,使用可再生電力制成。

現實世界中,烏克蘭的一場戰爭讓綠色陣營取得了決定性的領先。

氫能的令人興奮之處在于它能夠使重工業脫碳,而重工業是全球經濟中最難減排的領域之一。當沒有風能和太陽能的時候,它也是一個方便的能源儲存處。然而,目前,全球每年生產的9000萬噸氫中只有10%是低碳的,無論是藍色的還是綠色的。

剩下的90%是“灰色”氫,主要用于煉油和化肥生產。它的制造占全球每年二氧化碳排放量的2%以上。

根據世界氫理事會的說法,目前的挑戰是,到2050年,將氫氣的總產量提高到每年6.5億噸以上,并且,其中絕大多數是低碳的綠色或藍色品種。

從這個角度來看,癡迷于藍色或綠色看起來很奇怪。但這并沒有阻止它的發生。直到去年秋天,石油行業支持下的“藍方”還在吹噓每公斤成本低于3歐元的潛力,因為那時天然氣每兆瓦時(MWh)的價格不到20歐元。

而“綠方”的單位成本通常至少為每公斤4歐元。彼時,美國康奈爾大學(Cornell University)的科學家們發表了一篇研究論文,對藍色氫的潛在污染進行了反擊。

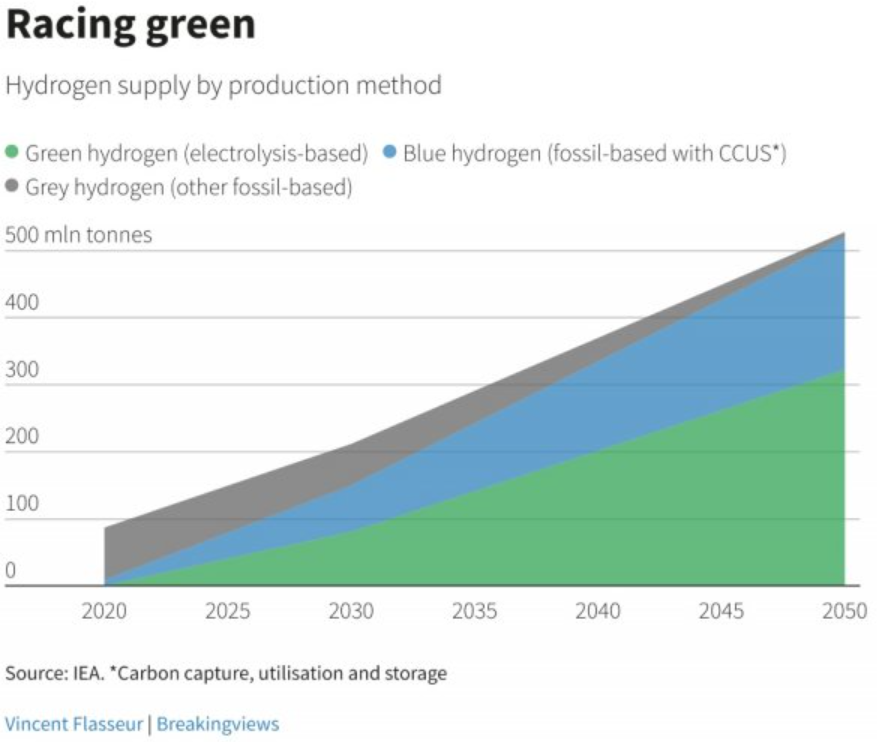

各種顏色氫氣的增長曲線圖(圖片來自IEA)

在11月的COP26氣候談判之前,英國政府在其氫戰略外交上支持這兩種色調,結果導致英國氫工業協會親綠的老板辭職以示抗議。

然而,早在2月24日俄烏沖突爆發并危及歐洲天然氣供應之前,藍色一方就開始衰落了。從去年夏天開始,天然氣價格上漲了5倍,每兆瓦時超過了100歐元。

這從根本上改變了相對動態成本。第三方研究公司桑福德·伯恩斯坦(Sanford Bernstein)估計,當天然氣的價格為每兆瓦時80歐元時,灰色氫的價格為每公斤5歐元,增加了額外碳捕獲的藍色氫的價格超過每公斤6歐元。而基于本月因戰爭而達到的峰值,這兩種氫氣的價格都超過了每公斤10歐元。

碳成本也是一個物質因素。每1kg的氫氣產生9kg的二氧化碳。在烏克蘭戰爭前,每噸碳的價格約為90歐元,這相當于每公斤灰色氫幾乎多出1歐元成本,而藍色氫在這方面的成本雖小,但也是實實在在存在的。這一支出將隨著碳價格的上漲而上升。

據ITM Power首席執行官格雷厄姆•庫利(Graham Cooley)稱,這場沖突揭示了藍色氫更深層的問題。ITM Power是一家市值28億美元的公司,生產電解設備,其股價自烏克蘭戰爭爆發以來上漲了近50%。

除了價格的劇烈波動之外,藍色氫的主要輸入——天然氣——如果短缺導致配給減少,甚至可能無法獲得。相反,綠色氫氣的主要投入——可再生電力——是由天氣而不是地緣政治驅動的,成本由長期固定價格的風能和太陽能承購協議決定。

你可能會想到庫利會這么說——去年,他在英格蘭北部的謝菲爾德開設了一家嶄新的電解廠。但是政府現在更傾向于以綠色而不是藍色為目標。歐盟最近將其2030年綠色氫目標翻了四倍,達到2000萬噸,并將電解槽產能計劃從80GW提高到200GW。

然而,綠色氫并不是完全沒有供應問題。目前,全球除中國外約有5GW的電解槽產能。

根據Liberum Research的數據,到2030年達到1500萬噸的綠色氫氣產量,這顯然是一個適度的目標,意味著167GW的成套設備。其中,ITM、Nel、西門子(Siemens)、蒂森克虜伯(Thyssenkrupp)和Plug Power等大型電解企業截至去年年底僅承諾提供90GW電解設備產能。

2050年的目標意味著高達4300GW的龐大電解槽裝機容量,加上風能和太陽能發電的史詩級增長。

這些數字表明,歐洲必須依賴綠色氫進口,并通過其他國家來增加電解槽供應。

澳大利亞礦業億萬富翁安德魯·福雷斯特(Andrew Forrest)計劃,到2030年,每年向德國輸送500萬噸氫氣。這一計劃很有影響力。

如果氫氣進口或電解槽供應鏈由別的國家控制,那么歐洲對綠色氫的依賴也同樣值得懷疑,會產生類似于對俄羅斯和中東碳氫化合物的不健康依賴。

盡可能尋求廣泛的供應商有助于避免這樣的結果。假設綠色氫真的贏得了元素的內戰,它可能還有一段很長的路要走。

手機瀏覽網

手機瀏覽網