歡迎您訪問中國氫能與燃料電池網(wǎng)

2023-01-10 來源:氫云鏈 瀏覽數(shù):182

年底沖業(yè)績年年有,今年特別大!在全國上下羊聲一片的情況下,氫能產(chǎn)業(yè)迎來一波簽約潮。2022年12月僅燃料電池系統(tǒng)及應(yīng)用就有多個

“年底沖業(yè)績”年年有,今年特別大!

在全國上下“羊聲一片”的情況下,氫能產(chǎn)業(yè)迎來一波簽約潮。2022年12月僅燃料電池系統(tǒng)及應(yīng)用就有多個項(xiàng)目陸續(xù)簽約,簽約總量超萬臺!對比2021年年底,2022年的“沖業(yè)績”呈現(xiàn)出簽約規(guī)模大、項(xiàng)目集中度高、上游零部件廠商參與程度高等特點(diǎn)。

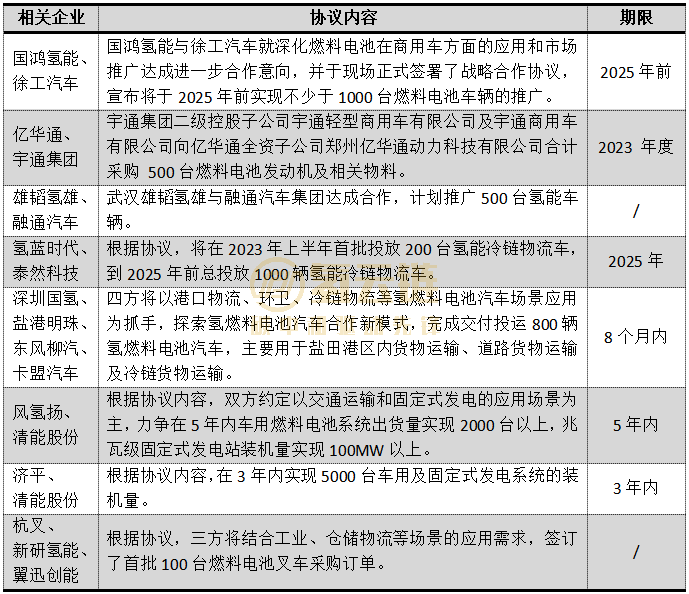

根據(jù)氫云鏈統(tǒng)計(jì),2022年12月超過50個項(xiàng)目簽約,其中有8個明確規(guī)模的燃料電池系統(tǒng)相關(guān)項(xiàng)目,共涉及到10900臺燃料電池系統(tǒng)及相關(guān)應(yīng)用,涵蓋固定式發(fā)電、燃料電池汽車、燃料電池冷鏈物流車、燃料電池發(fā)動機(jī)、燃料電池叉車等領(lǐng)域。

在8大項(xiàng)目中,涉及的燃料電池系統(tǒng)商包括國鴻氫能、億華通、雄韜氫雄、氫藍(lán)時代、深圳國氫、風(fēng)氫揚(yáng)、清能股份、新研氫能、翼訊創(chuàng)能等,涉及的車企包括徐工汽車、宇通集團(tuán)、東風(fēng)柳汽等。

具體簽約情況如圖表1所示。

圖表1 2022年12月燃料電池系統(tǒng)相關(guān)項(xiàng)目簽約情況

來源:氫云鏈整理

通過與2021年年底的簽約項(xiàng)目進(jìn)行對比,氫云鏈總結(jié)出今年年底“沖業(yè)績”的4個不同點(diǎn):

1、項(xiàng)目數(shù)量大幅增加。2021年8月和12月,全國首批5大燃料電池汽車示范城市群陸續(xù)公布,但2021年年底公布的簽約項(xiàng)目僅有約20個,明確規(guī)模的項(xiàng)目僅有2個,共涉及燃料電池汽車約800輛,項(xiàng)目數(shù)量、訂單規(guī)模方面均遠(yuǎn)小于2022年。這顯示產(chǎn)業(yè)規(guī)模已經(jīng)到了新的數(shù)量級。

2、應(yīng)用領(lǐng)域增加。2022年底的項(xiàng)目涉及到發(fā)動機(jī)、汽車、氫發(fā)電、冷鏈等多個領(lǐng)域,對比2021年底以汽車示范項(xiàng)目為主顯得場景更加豐富,顯示氫能向各領(lǐng)域的滲透正在加速。

3、項(xiàng)目實(shí)施規(guī)劃更清晰。2021年年底明確規(guī)模的項(xiàng)目極少,而2022年12月明確規(guī)模的項(xiàng)目達(dá)到8項(xiàng),明確項(xiàng)目期限的有6項(xiàng)。這顯示市場預(yù)期更加明確,企業(yè)的信心走高,愿意制定并公布更明確的項(xiàng)目規(guī)劃。

同時這也與政府產(chǎn)業(yè)規(guī)劃日漸明確密切相關(guān),據(jù)氫云鏈統(tǒng)計(jì),目前已有超過20個省發(fā)布了到2025年的氫能產(chǎn)業(yè)規(guī)劃,企業(yè)在項(xiàng)目的規(guī)劃上變得“有據(jù)可依”。

4、上游零部件供應(yīng)商相關(guān)項(xiàng)目增多、規(guī)模大。2021年明確規(guī)模的項(xiàng)目主要是下游應(yīng)用示范項(xiàng)目,2022年上游供應(yīng)商的存在感大幅增加,且規(guī)模較大,如濟(jì)平與清能股份的5000臺套車用及氫發(fā)電燃料電池系統(tǒng)項(xiàng)目。

這顯示國內(nèi)核心原材料及零部件的國產(chǎn)替代進(jìn)入新的階段,同時燃料電池廠商根據(jù)自身技術(shù)、業(yè)務(wù)特點(diǎn)正在形成各自的生態(tài)體系。

小 結(jié)

2022年是燃料電池汽車示范城市群項(xiàng)目執(zhí)行的第一年,整個氫能產(chǎn)業(yè)呈現(xiàn)“量質(zhì)齊升”的態(tài)勢。

從年底的簽約項(xiàng)目來看,項(xiàng)目的數(shù)量和規(guī)模均大幅走高,可以看出,隨著疫情管控的放開和燃料電池示范城市群項(xiàng)目的推進(jìn),市場預(yù)期進(jìn)一步明確,企業(yè)敢于推動規(guī)模更大、規(guī)劃更為清晰的應(yīng)用項(xiàng)目,2023年氫能市場發(fā)展可期!

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.tjhndf.com/shichangfenxi/show-461.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注