歡迎您訪問中國氫能與燃料電池網

2022-12-19 來源:氫云鏈 瀏覽數:202

11月燃料電池汽車上險量完成732輛,高于中汽協400輛的批發量,并刷新單月燃料電池汽車上險量最高記錄。自6月復工復產以來,國內

11月燃料電池汽車上險量完成732輛,高于中汽協400輛的批發量,并刷新單月燃料電池汽車上險量最高記錄。自6月復工復產以來,國內燃料電池上險量一直都維持著較高的水平,截至11月,年內燃料電池汽車上險總量已超過3700輛。全年燃料電池汽車上險量大概率將超過4000輛。

分析11月燃料電池汽車交強險數據特點如下:

1、創下單月記錄。自6月復工復產以來,燃料電池汽車月度上險量一直維持在400輛以上,遠高于中汽協的批發量,11月更是創下了732輛的單月上險記錄。多家企業向氫云鏈表示,年底確實有搶裝的情況,但結合中汽協不及預期的產銷來看,上險量維持高位的原因一方面是早期交付的車或開始逐步上險運營,另一方面,早期成交的訂單于近期開始裝車交付。

2、20省集中上險,城市群地區仍是主力。11月有20個省級行政區有上險記錄,刷新了年內單月上險地區數記錄,但從上險量來看,城市群地區依舊是主力,占比達到了79%。

3、重卡占比過半,但平均單車功率未破百。11月五類燃料電池汽車類型均有上險數據,其中重卡占比達到了51%,但是由于非城市群地區上險車輛的裝機功率較低,另一方面,11月有較多的乘用車上險數據,但其裝機功率也相對較低,導致11月平均單車功率僅有98kW。

4、配套商集中度維持高位,“鴻億重”老三家齊聚TOP5名單。11月雖然上險地區和總上險量較多,但與車企集中度有所下降不同的是,配套商TOP3上險量占比依舊高達62%,TOP5占比更是高達81%。同時,國鴻氫能、億華通和重塑科技“老三家”配套量均進入了TOP5名單。

一、車輛類型

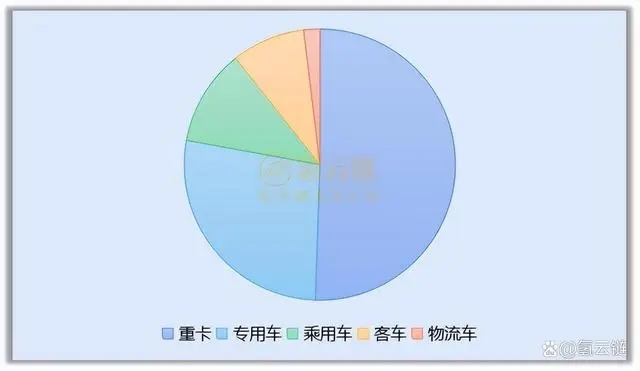

重卡連續4月登頂。如圖表1所示,11月各類燃料電池車型均有上險數據,其中重卡、專用車、乘用車、客車、物流車分別占比51%、27%、11%、9%、2%。重卡實現了連續4月的登頂車輛類型分布情況。

乘用車連續4月有上險數據。11月乘用車上險量占比達到了11%位居第三,同時也是連續第4個月有乘用車上險數據,其數據主要來源于上海并用于出租營業,值得提出的是,吉林11月有10輛乘用車的上險數據。

圖表1 車型分布情況

來源:氫云鏈數據庫

二、地區分布情況

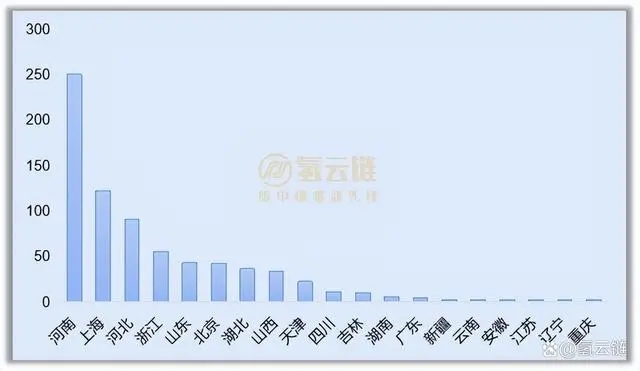

河南、上海、河北位列前三。11月共有20省25市有燃料電池汽車上險數據,如圖表2所示,從省級行政區來看,河南、上海、河北位列前三,占比分別為34%、17%和12%。上海自復工復產以來單月上險總量一直位于前三,而河南也終于實現了登頂。

城市群地區持續爆發。9月、10月城市群地區上險量均超過90%,11月在月度上險量達732輛的情況下,城市群地區占比依舊達到了79%。其中河南城市群在年內完成了較充分的前期工作后,近期燃料電池汽車上險量屢破新高,其招標的大量燃料電池車上險進度較快。另一方面,廣東地區的上險情況似乎又回到了上半年的情況。

圖表2 各省市上險量分布情況(單位:輛)

來源:氫云鏈數據庫

三、車企情況

集中度維持低位。11月有上險數據的車企共有25家,如圖表3所示,TOP5車企依次為鄭州宇通、上汽大通、飛馳汽車、宇通客車和金龍聯合。其中TOP3車企上險量占比為54%,TOP5為76%。TOP3車企集中度自9月首度跌破50%后,11月維持在較低位,但TOP5集中度依舊較高。由于11月城市群地區繼續出現了集中上險情況,各大車企的上險量都較高,使得TOP3的集中度相對較低,但同理使得TOP5集中度維持在高位。

圖表3 TOP5車企上險量情況(單位:輛)

來源:氫云鏈數據庫

四、配套企業情況

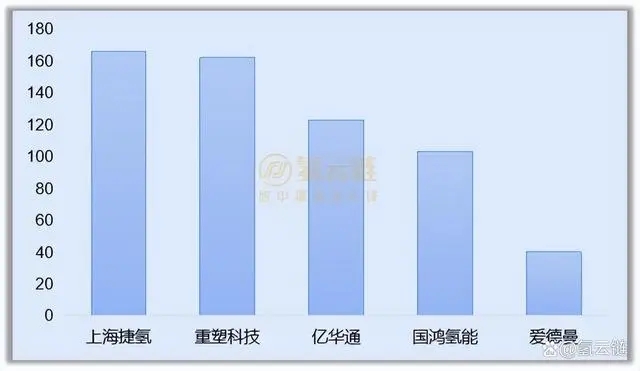

捷氫登頂,老三家齊聚TOP5。11月共有22家燃料電池系統商(合并統計到母公司)參與了上險車輛的配套,如圖表4所示,TOP5系統商依次為上海捷氫、重塑科技、億華通、國鴻氫能和愛德曼。由于上海地區近幾個月的上險量均較高,重塑和捷氫已是榜單“常客”,其中重塑憑借更廣泛的訂單來源躋身榜首。另一方面,早期“扎根”廣東的國鴻在廣東上險數據不理想的情況下,同樣憑借其他地區的訂單進入TOP5行列。

上海企業持續亮眼。11月TOP2配套商均為上海企業(分公司合并統計到主機廠),上海企業表現持續亮眼。同時受示范城市群機制等因素影響,配套商TOP5占比依舊高達81%。

圖表4 燃料電池企業配套數情況(單位:輛)

來源:氫云鏈數據庫

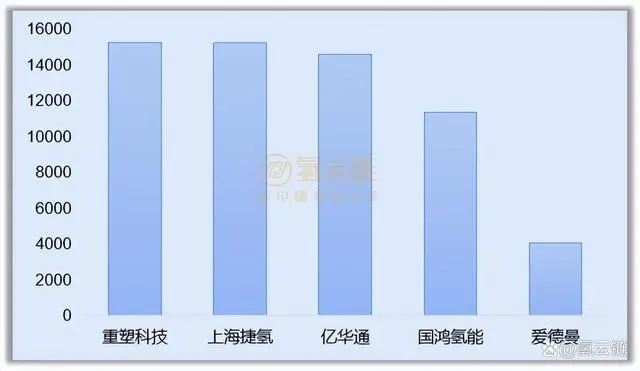

總裝機功率排名與上險量排名大體一致。裝機功率方面,如圖表5所示,由于11月配套商的裝機量分層明顯,使得總裝機功率排名與上險量排名大體一致,依次為重塑科技、上海捷氫、億華通、國鴻氫能和愛德曼。

圖表5 燃料電池企業配套裝機情況(單位:KW)

來源:氫云鏈數據庫

由于11月上險車型中部分車輛配套了120kW以上的系統,使得平均單車功率排名上與總裝機量情況出入較大。如圖表6所示,TOP5名單依次為武漢海億、上海氫晨、新氫動力、穩石氫能和億華通。

圖表6 燃料電池企業配套平均單車裝機情況(單位:KW)

來源:氫云鏈數據庫

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.tjhndf.com/shichangfenxi/show-301.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網