歡迎您訪問(wèn)中國(guó)氫能與燃料電池網(wǎng)

2022-12-03 來(lái)源:汽車總站網(wǎng) 瀏覽數(shù):215

2022年,可謂是重卡市場(chǎng)最為困難的一年。中汽協(xié)數(shù)據(jù)顯示,2021年5月到2022年10月,重卡市場(chǎng)已經(jīng)歷了史無(wú)前例的18連降。2022年1-1

2022年,可謂是重卡市場(chǎng)最為困難的一年。中汽協(xié)數(shù)據(jù)顯示,2021年5月到2022年10月,重卡市場(chǎng)已經(jīng)歷了史無(wú)前例的“18連降”。2022年1-10月重卡累計(jì)銷售57.12萬(wàn)輛,同比下降56%。

更讓業(yè)內(nèi)焦慮的是,目前疫情多發(fā)、經(jīng)濟(jì)下行、需求銳減,仍然看不到重卡市場(chǎng)復(fù)蘇的跡象。業(yè)內(nèi)普遍認(rèn)為,今年年底之前重卡行業(yè)幾乎不可能走出這個(gè)“至暗時(shí)刻”。

2022年底將至,所有的重卡企業(yè)都忙著做2023年的經(jīng)營(yíng)計(jì)劃。本文對(duì)2023年的重卡市場(chǎng)做一個(gè)比較及時(shí)、科學(xué)的預(yù)判。

一、一汽解放預(yù)測(cè):明年應(yīng)該會(huì)比今年好

對(duì)商用車行業(yè)明年以及后續(xù)的展望,一汽解放公司副總經(jīng)理季一志日前在公開(kāi)場(chǎng)合表示,疫情影響以及地緣政治動(dòng)蕩所帶來(lái)的變化,疊加去年和前年行業(yè)的透支,導(dǎo)致許多不利因素集中在今年爆發(fā),整個(gè)中重卡行業(yè)銷量斷崖式下降。卡車是一個(gè)周期性發(fā)展的行業(yè),未來(lái)幾年趨勢(shì)應(yīng)當(dāng)是向好的,明年的重卡市場(chǎng)應(yīng)該會(huì)比今年好。

二、中國(guó)重汽預(yù)測(cè):最差的時(shí)刻已經(jīng)過(guò)去, 2023年將會(huì)逐步恢復(fù)

11月12日,在投資者關(guān)系平臺(tái)上,中國(guó)重汽表示,目前市場(chǎng)最差的時(shí)刻已經(jīng)過(guò)去,隨著經(jīng)濟(jì)穩(wěn)步發(fā)展,重卡市場(chǎng)將逐步恢復(fù)。

也就是說(shuō),中國(guó)重汽認(rèn)為,2023年的重卡市場(chǎng)會(huì)比2022年好,與2022年比較,將會(huì)呈現(xiàn)逐步恢復(fù)的態(tài)勢(shì)。

三、福田汽車預(yù)測(cè):2023年重卡同比可能有15-20%的增長(zhǎng)

業(yè)內(nèi)都知道,福田汽車向來(lái)善于精準(zhǔn)分析市場(chǎng)。近日,福田汽車就2023年的重卡市場(chǎng)走勢(shì)作出如下判斷:

在基建投資持續(xù)發(fā)力、進(jìn)出口穩(wěn)步發(fā)展以及2023年國(guó)家政策引導(dǎo)及疫情有效防控等有利因素的作用下,中國(guó)經(jīng)濟(jì)將溫和復(fù)蘇,消費(fèi)信心提升將為重卡市場(chǎng)復(fù)蘇提供動(dòng)能。

但考慮到國(guó)際形勢(shì)復(fù)雜多變、燃料成本對(duì)干線物流的影響、供應(yīng)鏈成本緊張等因素的影響,預(yù)計(jì)2023年重卡可能有15-20%的增長(zhǎng)。

長(zhǎng)期看,在以內(nèi)循環(huán)為主的國(guó)內(nèi)國(guó)際雙循環(huán)戰(zhàn)略經(jīng)濟(jì)結(jié)構(gòu)下,中國(guó)經(jīng)濟(jì)穩(wěn)中提質(zhì),長(zhǎng)期向好,對(duì)城市干線物流將會(huì)有一個(gè)相對(duì)比較好的增長(zhǎng)。重卡作為公路貨運(yùn)中的排頭兵,市場(chǎng)前景也將長(zhǎng)期向好。

四、濰柴動(dòng)力預(yù)測(cè):明年重卡銷量可實(shí)現(xiàn)雙位數(shù)增長(zhǎng)

11月21日,濰柴動(dòng)力在新聞發(fā)布會(huì)上表示:各種不利因素疊加,導(dǎo)致2022年重卡銷量處于行業(yè)低點(diǎn)。2023年重卡市場(chǎng)銷量有望實(shí)現(xiàn)雙位數(shù)增長(zhǎng)。

同時(shí),濰柴進(jìn)一步分析指出:因公路運(yùn)輸競(jìng)爭(zhēng)力的提升和運(yùn)輸效率的提升,濰柴動(dòng)力對(duì)重卡行業(yè)未來(lái)發(fā)展持有較強(qiáng)信心,隨著國(guó)四的逐步淘汰,濰柴動(dòng)力預(yù)計(jì)會(huì)給2023年重卡行業(yè)的銷量帶來(lái)約20%的貢獻(xiàn),2023年行業(yè)出口或?qū)⒎€(wěn)中有升。

另外,近日開(kāi)源證券分析師指出,從中長(zhǎng)期看國(guó)四重卡逐步進(jìn)入淘汰周期并帶來(lái)?yè)Q購(gòu)需求,出口市場(chǎng)進(jìn)一步打開(kāi)重卡行業(yè)的成長(zhǎng)空間。目前重卡市場(chǎng)已經(jīng)觸底,2023年或?qū)⒎磸棥?/span>

總之,上述重卡大佬和券商都一致認(rèn)為,2023年的重卡市場(chǎng)肯定會(huì)比2022年要好,銷量同比2022年有可能增長(zhǎng)兩位數(shù)。

對(duì)此,卡車前沿基本認(rèn)同。不過(guò),2023年重卡市場(chǎng)的修復(fù)過(guò)程可能相對(duì)比較緩慢(或稱作“溫和修復(fù)”),且新能源重卡的增速相對(duì)2022年可能有所趨緩。

具體分析如下:

一是實(shí)體企業(yè)效益差、貨源不足的狀況難以在短期內(nèi)扭轉(zhuǎn)。

近年經(jīng)濟(jì)下行疊加疫情影響,各行各業(yè)的日子都不太好過(guò),運(yùn)輸市場(chǎng)貨源少、運(yùn)價(jià)低迷的狀況一時(shí)半會(huì)也難以改變。這就決定了至少在2023年一季度很難看到重卡市場(chǎng)有明顯復(fù)蘇勢(shì)頭。

道理很簡(jiǎn)單,由于實(shí)體企業(yè)效益差,貨源不足,對(duì)重卡的需求必然不多。這一狀況是近年積累下來(lái)的“頑疾”,不可能在短時(shí)期內(nèi)就有所明顯改觀。

二是新基建項(xiàng)目的投資可能因地方財(cái)政資金缺乏不能及時(shí)到位。

近三年為了防控疫情,各地政府都投入了很多真金白銀。加上近來(lái)房地產(chǎn)市場(chǎng)持續(xù)低迷,地方政府靠轉(zhuǎn)讓土地的收入明顯減少,不少地方財(cái)政都出現(xiàn)了赤字,這可能會(huì)導(dǎo)致2023年地方政府用于投入新基建的資金不足。

由于資金缺口,地方財(cái)政原計(jì)劃用于新基建的投資不一定能及時(shí)到位,靠新基建拉動(dòng)重卡市場(chǎng)增長(zhǎng)的力度可能要大打折扣。

三是新增加的用戶較少。

由于前幾年重卡銷量一直很高,目前這些車輛正處在“青壯年期”,車況良好,這些卡友暫時(shí)不會(huì)考慮再換購(gòu)新車。因此, 2023年新增加的購(gòu)車新用戶不會(huì)太多。

四是卡友被近幾年的疫情折騰得夠嗆,“錢袋子”也基本“空空如也”,2023年的購(gòu)買力已大不如前。

從終端客戶來(lái)看,由于受疫情的反復(fù)折騰,不少卡友幾乎沒(méi)有賺到錢,特別是跑長(zhǎng)途的重卡用戶要經(jīng)常途經(jīng)各地,疫情防控措施的“層層加碼”,使得重卡運(yùn)輸困難重重。大部分卡友虧錢,有的連車貸也還不起,不少卡友在2023年仍無(wú)力再購(gòu)新車。

五是2023年新能源重卡市場(chǎng)同比仍會(huì)較大幅度增長(zhǎng),但同比增速將趨緩。

由于2023年沒(méi)有了新能源汽車補(bǔ)貼,今年年底前為了抓住最后的補(bǔ)貼紅利,可能會(huì)出現(xiàn)新一撥新能源重卡的“搶裝搶購(gòu)潮”,必然會(huì)導(dǎo)致提前透支2023年的部分新能源重卡市場(chǎng)。

同時(shí),新能源重卡上游的電池等零部件材料漲價(jià),也或許會(huì)導(dǎo)致2023年新能源重卡的價(jià)格上漲。而目前新能源重卡的經(jīng)濟(jì)價(jià)值相對(duì)燃油重卡并不十分突出,會(huì)抵消部分客戶購(gòu)買新能源重卡的積極性。

2023年的換電重卡市場(chǎng)同比仍然會(huì)增長(zhǎng),且這種趨勢(shì)是不可逆的。但由于換電重卡盈利模式暫時(shí)尚不清晰,加上換電站少且區(qū)域分布極度不均衡。國(guó)家統(tǒng)一的換電標(biāo)準(zhǔn)能否在2023年出臺(tái)也充滿變數(shù),換電重卡市場(chǎng)的增速可能會(huì)放緩。

眾所周知,2022年新能源重卡的增長(zhǎng)主要是依靠換電重卡的暴漲拉動(dòng)。數(shù)據(jù)顯示,2022年1-10月,新能源重卡累計(jì)銷售16986輛,同比增長(zhǎng)204%。其中,換電重卡累計(jì)銷售8123輛,同比大漲338%,高出新能源重卡增速近134個(gè)百分點(diǎn),占據(jù)新能源重卡47.8%的權(quán)重,且同比占比增加了近15個(gè)百分點(diǎn)。

2023年換電重卡同比增速的趨緩,勢(shì)必會(huì)帶來(lái)新能源重卡整體市場(chǎng)增速的趨緩。

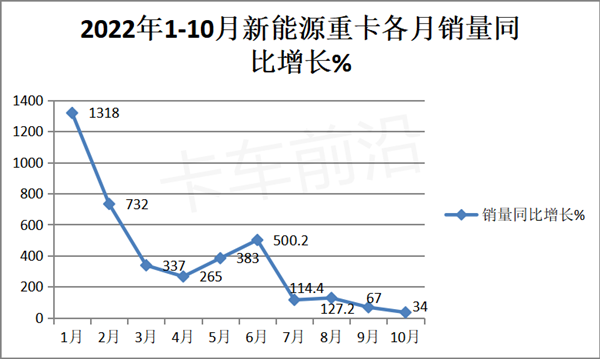

另外,新能源重卡同比增速趨勢(shì)實(shí)際上在2022年前10月已經(jīng)體現(xiàn)得非常明顯,這一趨勢(shì)會(huì)在2023年得到延續(xù)。

上圖顯示,今年1-10月新能源重卡同比增速?gòu)?月的1318%,已經(jīng)遞減到10月的34%,其增速趨緩趨勢(shì)十分明顯。

隨著“雙碳”戰(zhàn)略的持續(xù)發(fā)力,2023年新能源重卡仍然會(huì)有較大幅度的增長(zhǎng)。雖然同比增幅可能會(huì)比2022年要小,但總體銷量仍然會(huì)出現(xiàn)明顯的增長(zhǎng)。

根據(jù)近日國(guó)際知名的科爾尼管理咨詢公司發(fā)布的《中國(guó)電動(dòng)重卡產(chǎn)業(yè)發(fā)展白皮書(shū)》預(yù)測(cè),2022年的新能源重卡銷量同比增速大約在110%左右。

而根據(jù)科爾尼預(yù)測(cè),2023年新能源重卡累計(jì)銷量大約在3.3萬(wàn)輛左右,銷量比今年要凈增10000輛左右,同比增速大約在45%左右。可見(jiàn)其增速比2022年的110%明顯縮窄。

六是隨著雙碳戰(zhàn)略的持續(xù)推進(jìn),國(guó)四及以下排放柴油重卡有可能會(huì)進(jìn)入淘汰階段,這會(huì)給2023年的重卡市場(chǎng)帶來(lái)一定的機(jī)會(huì)。

七是海外重卡市場(chǎng)仍然會(huì)迎來(lái)增長(zhǎng),但增長(zhǎng)速度可能比今年要放緩。

數(shù)據(jù)顯示,2022年1-10月重卡出口7.1萬(wàn)輛,同比增長(zhǎng)23%,預(yù)計(jì)今年重卡累計(jì)出口8.8萬(wàn)輛左右,同比增長(zhǎng)大約在26%左右。

由于目前歐美重卡新車交付的壓力逐漸降低,市場(chǎng)復(fù)蘇現(xiàn)象漸現(xiàn)。加上歐美二手車重卡均價(jià)連續(xù)走低,給2023年我國(guó)重卡出口會(huì)帶來(lái)一定壓力。

因此卡車前沿判斷,2023年我國(guó)重卡出口增幅可能會(huì)比今年放緩,但總體出口的增長(zhǎng)趨勢(shì)不會(huì)改變。

八是今年重卡市場(chǎng)已經(jīng)觸底,銷量基數(shù)創(chuàng)近年新低,給2023年重卡市場(chǎng)的增長(zhǎng)一定程度上提供了數(shù)據(jù)層面的支持。

綜上分析,2023年的重卡市場(chǎng)相對(duì)今年可能會(huì)出現(xiàn)“溫和修復(fù)”的現(xiàn)象,總體增幅可能會(huì)在10-15%左右,總體銷量大約在80萬(wàn)輛左右。其中,新能源重卡銷量比今年要凈增10000輛,同比增長(zhǎng)45%左右。

具體如何,請(qǐng)拭目以待!

【延伸閱讀】

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.tjhndf.com/shichangfenxi/show-194.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注