歡迎您訪問中國氫能與燃料電池網

2022-11-29 來源:國際能源網/氫能匯 瀏覽數:213

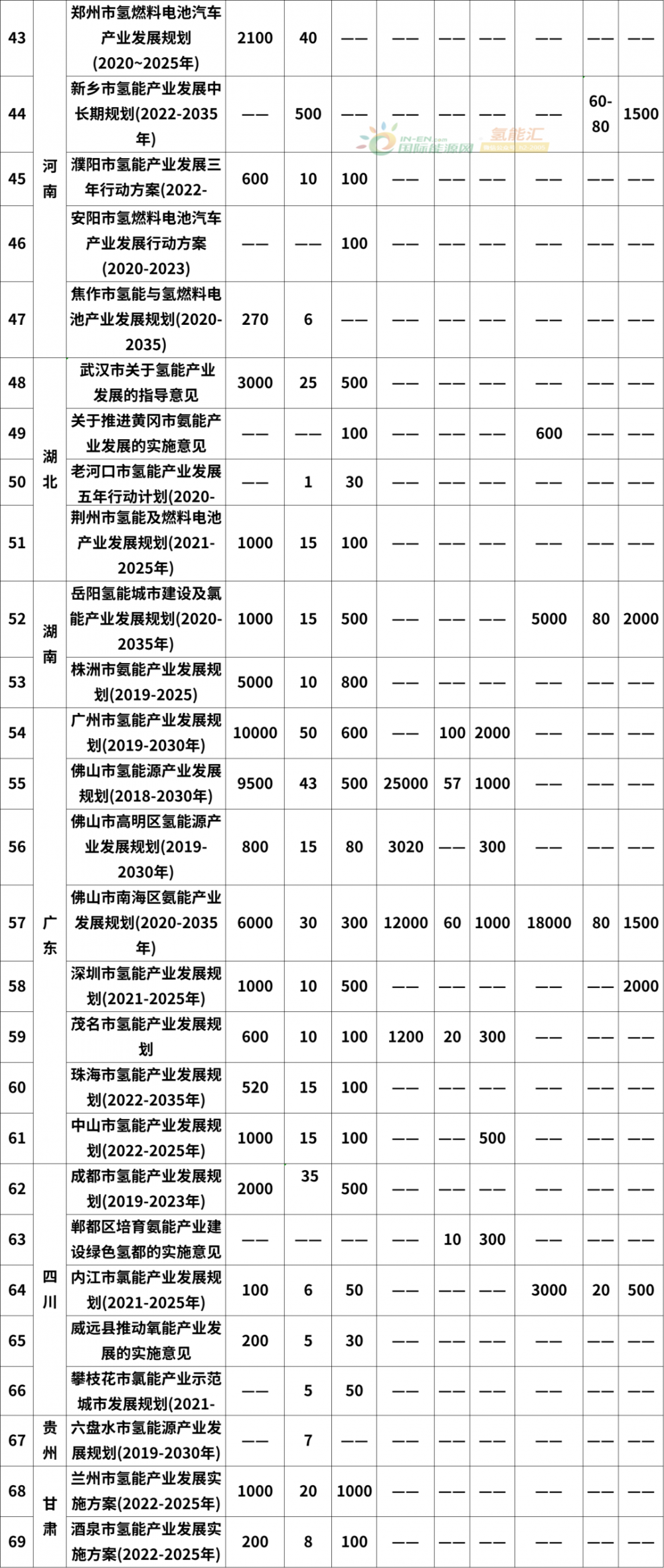

隨著氫能產業發展的速度發展,國內省區市紛紛出臺氫能產業發展專項規劃,據氫能匯(微信公眾號:h2-2005)統計,國內已經有22個

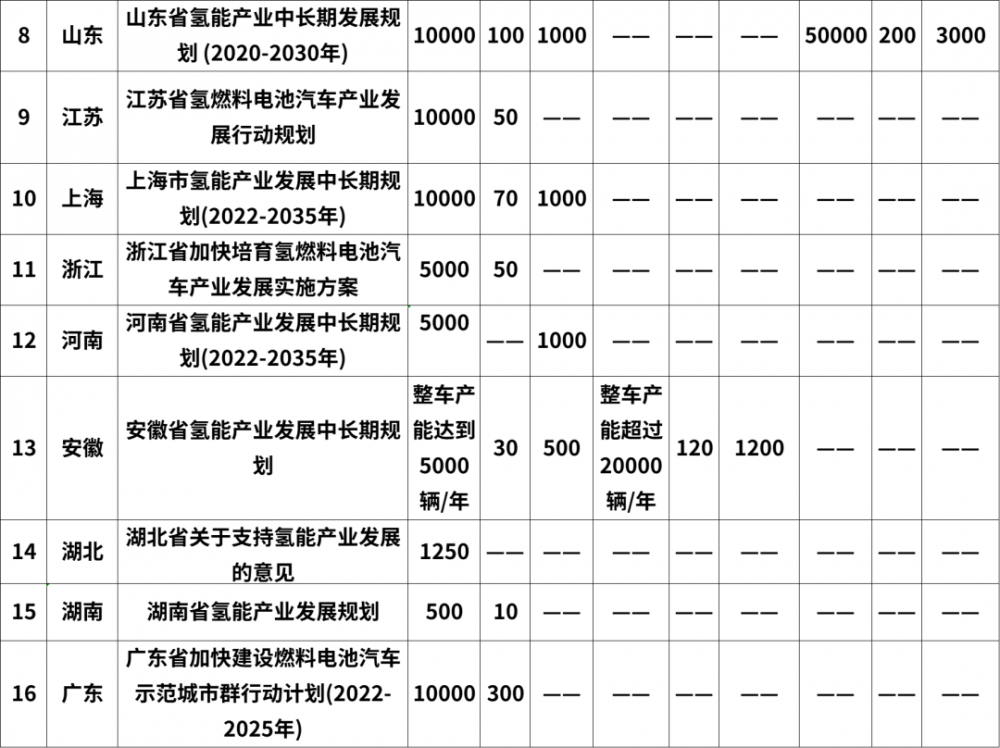

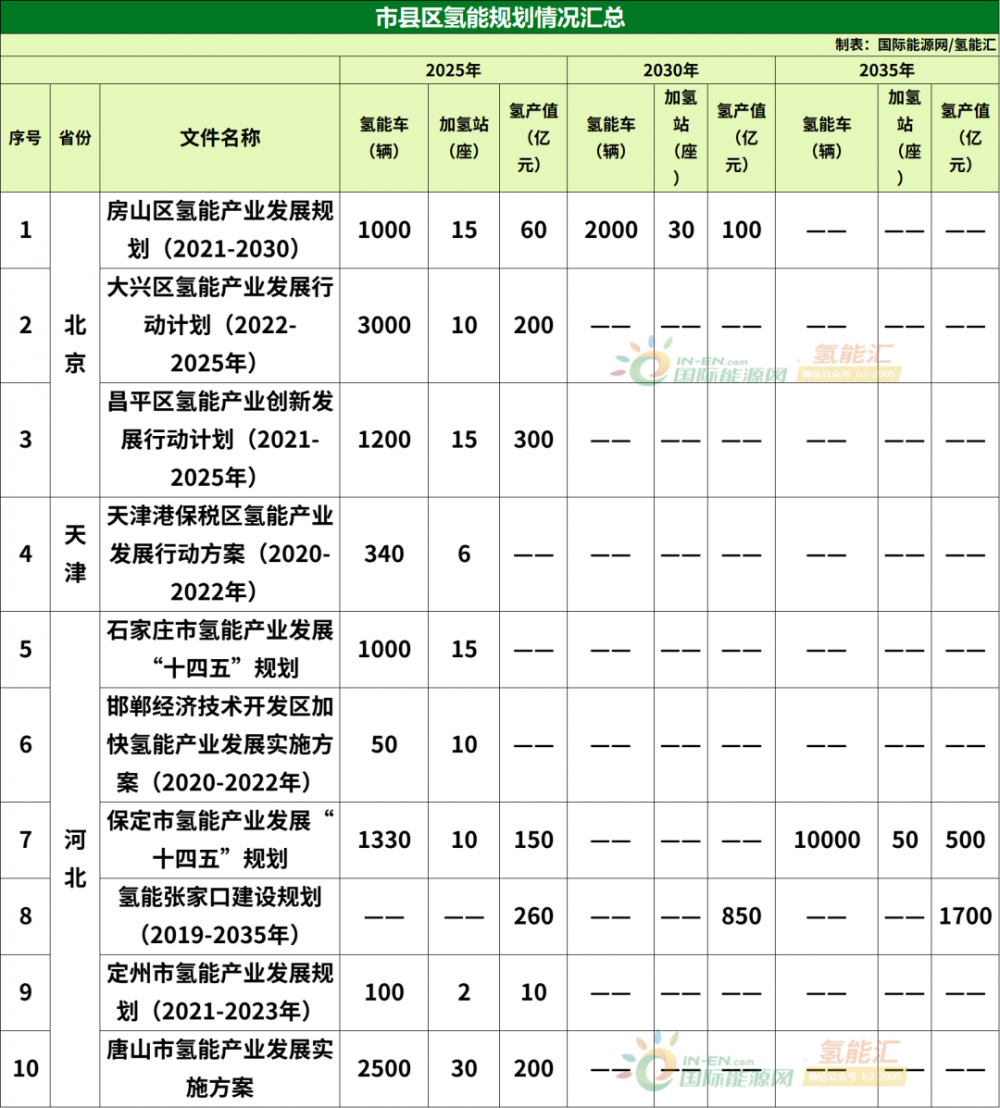

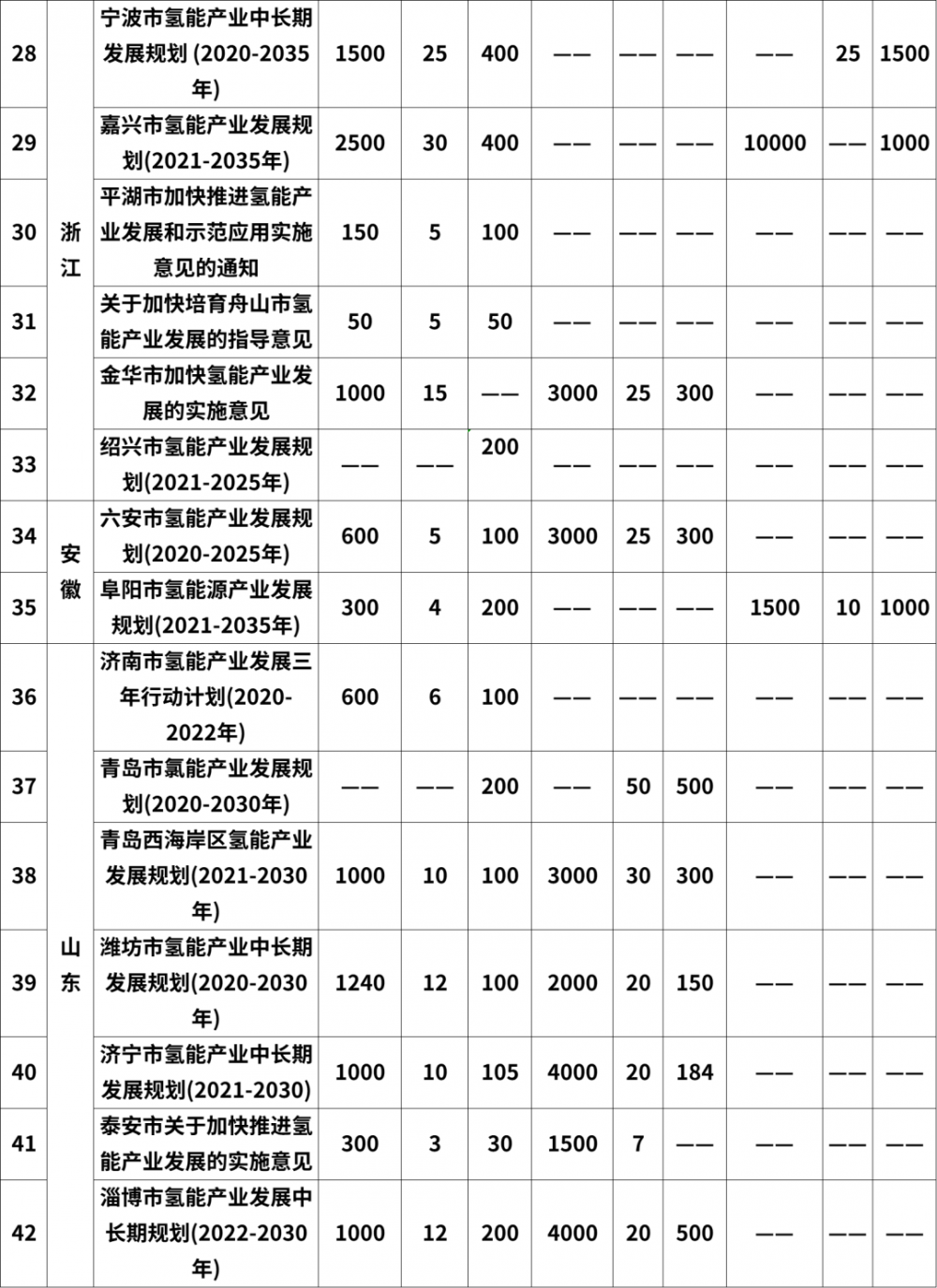

隨著氫能產業發展的速度發展,國內省區市紛紛出臺氫能產業發展專項規劃,據氫能匯(微信公眾號:h2-2005)統計,國內已經有22個省級區域針對氫能發展提出了具體目標。另有69個市(縣、區)提出了具體的氫能目標。省級規劃中,到2025年,氫能車推廣數量合計超10.8萬輛,加氫站合計超1000座。顯而易見的是,國內氫能產業在“十四五”后的一段時間內將呈現高速發展狀態。

省級目標:千億級增長來自氫能

在省級規劃中,多數省份針對2025年能達到的氫燃料電池車的推廣應用、加氫站建設、氫能領域產值提出了目標,針對2030年和2035年的展望,多數省份沒有提供具體數字,遼寧、吉林、山東提出了具體的數字,其中吉林在“氫動吉林”中長期發展規劃中提出在2035年達到7萬輛氫燃料汽車的應用,遼寧省則提出5000億元的氫能產值。

從氫燃料汽車數量和氫能產值對比看,雖然在目前條件下,氫燃料汽車作為氫能領域的重要一環,受到各地重視,不過就氫能產值看,多個地方將氫能產值的構成“押寶”并不只氫燃料電池應用這一環。像安徽省新近發布的氫能新政中沒有對氫能車的應用提出具體數字,但是對氫燃料電池的生產提出具體目標:

到2025年,力爭燃料電池系統產能達到10000臺/年,燃料電池整車產能達到5000輛/年,加氫站數量達到30座,氫能產業總產值達到500億元。到2030年力爭燃料電池系統產能超過30000臺/年,燃料電池整車產能超過20000輛/年,加氫站數量超過120座,氫能產業總產值達到1200億元。

另外還有多個省份對氫能裝備制造提出了具體目標,例如湖南省提出,2022-2025年為全省氫能產業培育期,形成氫源和燃料電池整車雙輪驅動、100家以上氫能產業相關企業全面發展格局,氫能全產業鏈初具規模。2026-2030年為全省氫能產業市場開拓期,產業集群進一步壯大,形成5-10家具備核心競爭力的氫能企業。氫能產業鏈特色環節競爭力明顯提高,氫能工程機械之都名片基本形成,中部地區氫源基地初具雛形。氫能技術創新體系逐步完善,在制氫、儲氫、燃料電池等領域實現階段性技術突破。氫能示范應用場景進一步拓展,“綠氫”在工業領域的示范應用實現起步。

顯然氫能產值的創造中,各省對于氫能相關的制造業都賦予了期待。這種制造業也將成為未來氫能發展的源泉所在。

市(縣、區)氫能:野心足夠強

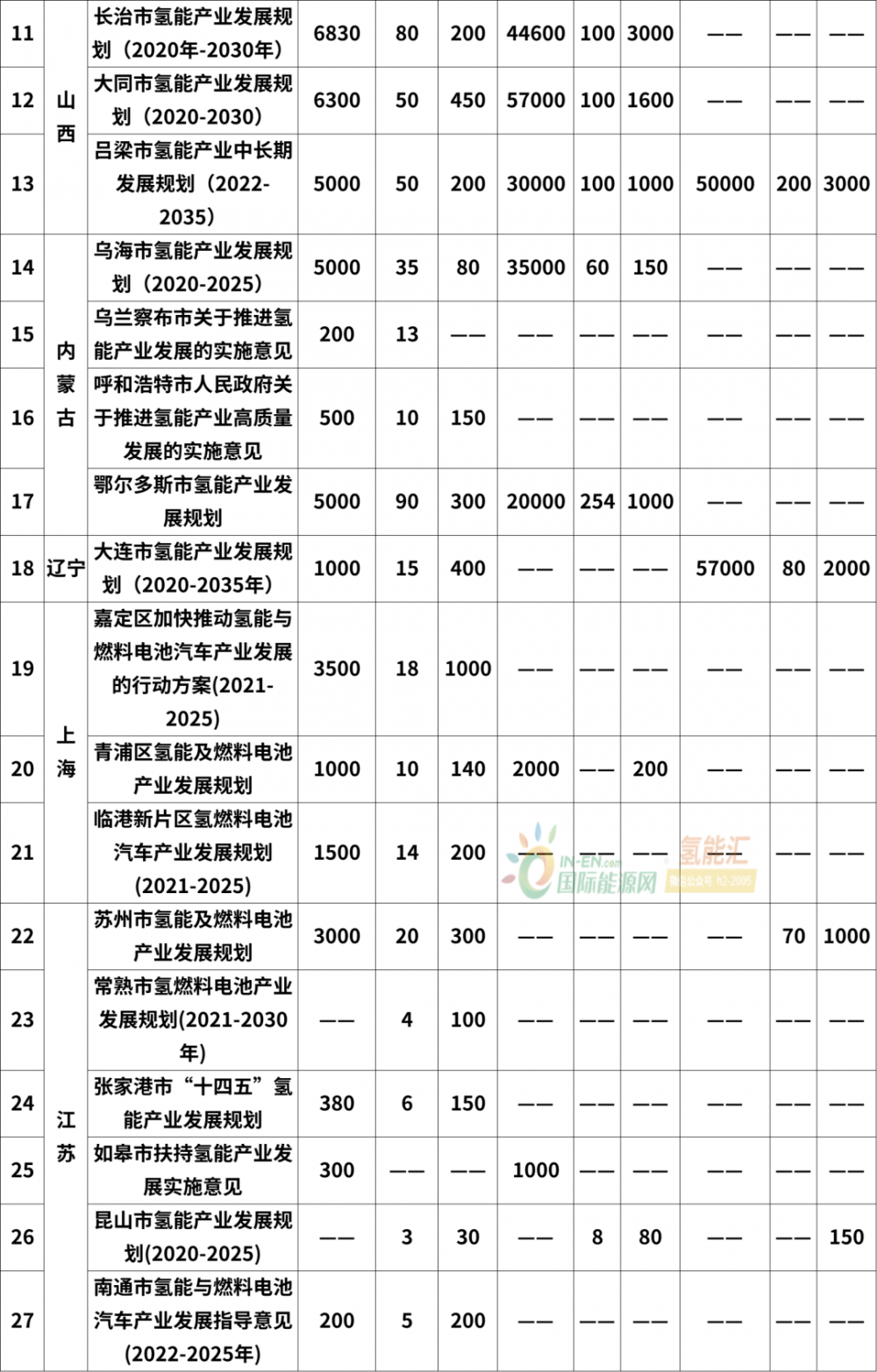

從市(縣、區)的氫能規劃可以看出,這一層的氫能野心比省級政府要旺得多。以山西為例,山西省級目標在2025年氫燃料汽車應用達到1萬輛,而長治、大同、呂梁這三個地方的氫能規劃中氫燃料汽車應用總量就達到了18130輛,遠遠超過省級目標。這還只是三個市級目標的總和。而且因為長治、大同和呂梁三市的目標并不是無根之木,優越的氫能基礎讓三市有足夠能力將目標達成。

除了這69個給出具體數字規劃的市(縣、區),另外還有多個地區也提出了氫能規劃,分別包括:河北省的《遷安市氫能與燃料電池產業發展規劃》、安徽省的《阜新市推進氫能產業發展工作方案》、吉林的《白城市新能源與氫能產業發展規劃》、江蘇的《無錫市關于加快培育氫能及燃料電池汽車產業發展的實施意見》、《揚州市氨燃料電池汽車產業行動計劃》、浙江的《嘉善縣推進氫能產業發展和示范應用實施方案(2019-2022年)》、安徽的《銅陵氫能產業發展規劃綱要》、廣東的《云浮市推進落實氯能產業發展和推廣應用工作方案》、四川的《涼山彝族自治州“十四五”氫能產業發展規劃》寧夏的《寧東基地促進氫能產業健康快速發展若干措施(試行)》。

從這些來看,地方的熱情有望將我國的氫能規劃超額完成。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.tjhndf.com/news/show-808.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網