歡迎您訪問中國氫能與燃料電池網

2024-08-05 來源:中國氫能與燃料電池網 瀏覽數:313

近年來,伴隨著交通運輸部門脫碳的迫切需求,氫能正在成為傳統能源的替代選擇之一。面對能源結構調整的巨大壓力,燃料電池列車或

近年來,伴隨著交通運輸部門脫碳的迫切需求,氫能正在成為傳統能源的替代選擇之一。面對能源結構調整的巨大壓力,燃料電池列車或成為高能耗的軌道交通部門的一個新趨勢。

頭部軌交廠家積極探索

全球項目多點開花

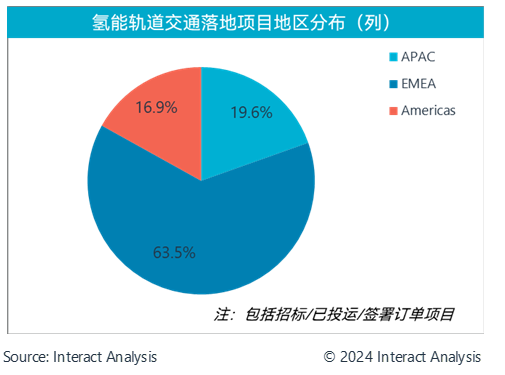

相較于船舶和車輛,燃料電池在軌道交通上的應用起步較晚。全球領先軌道交通設備制造商如阿爾斯通(Alstom)、中車、施泰德(Stadler)均已開始氫能列車的布局。從地區來看,歐洲最早有氫能列車落地投運,中國緊隨其后,美洲地區燃料電池軌交應用落地相對較晚。

阿爾斯通作為全球最早部署氫能列車的制造商,于2018年9月在德國率先實現氫能列車商業化運營后,持續推進氫能列車在荷蘭、法國、奧地利、意大利等歐洲各國的應用。2023年10月,阿爾斯通與意大利倫巴第大區FNM交通集團聯合推出氫動力 Coradia Stream 列車,計劃在2024年底到2025年初投入商業運營。

在亞太地區,我國燃料電池在軌道交通的應用從有軌電車開始。2019年,佛山率先開啟燃料電池有軌電車運營,列車由中車制造。近兩年,燃料電池軌道交通應用持續推進,先后成功投運首列氫燃料混合動力鉸接輕軌車、試跑氫能空軌;近日,中車株洲所官宣裝配下線國內首列氫能源智軌電車。日韓近年也在推動燃料電池軌道交通研究,2023年4月,日本鐵路株式會社(JR West) 宣布計劃在2030年代推出燃料電池火車;同年11月,現代樂鐵(Hyundai Rotem)在韓國蔚山開始氫電車試驗;印度也在推進氫能列車應用的試點項目。

美洲地區燃料電池軌道交通應用在近兩年開始落地。雖然早在2019年,施泰德(Stadler)就宣布計劃在加州引入燃料電池列車,但燃料電池列車在北美最早的落地項目是阿爾斯通于2023年6月在加拿大魁北克開始試運營的Coradia iLint。同年10月,加州交通部與施泰德(Stadler)簽署29列氫能客運列車的合同(含25列的期權);后在今年2月,又追加了6列訂單。此外,我國中車戚墅堰所的燃料電池機車交付智利礦山應用。

氫燃料電池列車應用:歐洲引領先行,中美近年加速活躍據Interact Analysis不完全統計,目前歐洲氫能列車落地項目最多,累計已有約120列氫能列車完成招標、簽署訂單或已正式投運。其中德國項目最多,不僅已有超過16列氫能列車成功投運(含暫停服務),另有27列氫能列車訂單已完成簽約。亞洲的落地項目則以中國為主,目前已投運超10列氫能有軌電車,另有超20列完成招標或訂單簽署。美國領跑美洲氫能列車市場。

燃料電池軌交商業化運營的挑戰與突破隨著列車主機廠們持續探索氫能應用,燃料電池等配套企業也在持續推進該領域的業務布局,康明斯(Cummins)、豐田(Toyota)、重塑等燃料電池頭部廠商均已有氫能列車燃料電池訂單及實際裝機。不過,燃料電池軌交應用商業化運營之路仍面臨巨大挑戰,其商業化難點主要集中在三方面:成本、法規標準以及配套基礎設施:氫能列車運營成本相較于柴油及電動列車更高,主要源于高燃料成本以及高維護費用,高燃料成本包括氫氣價格偏高以及能源轉換效率不高,而高維護成本則涉及燃料電池組件更換及鐵路線路維護與改造的高額費用。除了成本因素外,目前氫能列車的商業化進程還面臨著法規標準不健全的障礙。

在配套基礎設施方面,鐵路加氫站的建設將有助于推動燃料電池的軌交應用。據Interact Analysis《全球加氫站》報告的不完全統計,目前德國、中國、印度已經有鐵路加氫站投運,伴隨市場的發展,未來加氫站建設或將提速。整體而言,氫能列車尚處發展初期,各國仍處于探索推進階段,隨著技術的成熟、配套的完善和法規的健全,氫能軌道交通或將迎來更廣闊的市場,成為推動全球交通領域綠色轉型的重要部門。

來源:Interact Analysis

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.tjhndf.com/news/show-5323.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網