為讓業界對2023年中國氫燃料電池行業的發展有更全面深入的了解,高工氫電產業研究所(GGII)聯合產業鏈五家產業鏈頭部企業【氫璞創能、鴻基創能、治臻股份、上海弘楓、魔方氫能源】共同編寫了《2023中國氫燃料電池行業藍皮書》(下稱《藍皮書》)。

近期,2023(第五屆)高工氫電產業峰會在江蘇常州成功舉辦。大會現場,GGII同參編單位重磅發布了該《藍皮書》。《藍皮書》共九大章節,從行業總況、系統行業分析、電堆行業分析、關鍵部件行業分析、核心材料行業分析、產業鏈技術/產品現狀與要求、行業發展趨勢、代表企業研究、行業投融資等維度,對中國氫燃料電池行業的發展進行全面呈現與深度剖析。信息內容客觀全面、科學嚴謹,將為推動我國氫燃料電池行業快速發展提供指引。

高工氫電產業研究所(GGII)是高工咨詢旗下專注于氫燃料電池行業研究的權威機構及高端智庫。其服務宗旨是:通過實地調研、長期跟蹤,為企業提供詳實、可靠的分析數據及結論,為企業提供戰略規劃、市場開拓、品牌定位、投融資服務等綜合解決方案。

迄今,GGII秉持“高瞻遠矚,工于精深”的理念,已發布多份氫電產業報告及藍皮書,得到政府部門、研究機構和企業的高度認可,為他們的戰略決策提供了有力支持,在行業內形成巨大影響力。現在,GGII從服務行業出發,對當前氫燃料電池行業發展現狀與趨勢進行多角度、深入地梳理和探究,聯合行業內優秀企業再次推出《藍皮書》,為企業展開戰略決策提供參考,為推動行業發展貢獻力量。

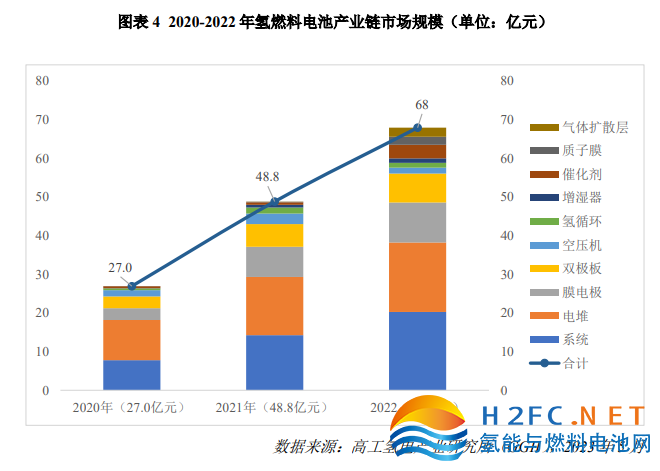

GGII數據顯示,2022年氫燃料電池產業鏈主要環節整體市場規模為68 億元,同比上年增長 39%,市場規模增長主要來自系統、電堆、膜電極、雙極板等環節。

電堆:2022年市場規模、出貨量雙增長

電堆方面,GGII調研數據顯示,2022年電堆市場規模近18億元,同比上年增長8%;出貨功率為1.2GW,較上年增長 56%。電堆出貨量大幅增長,主要因為 2022年國內多家燃料電池企業電堆出貨數量大增。

同時,GGII指出,電堆市場目前正呈現三大顯著特點:自主技術與國外技術在國內市場逐步開始正面競爭;市場由一向多發展,市場正經歷由集中到分散再到集中的過程;交通是燃料電池應用的主要領域,該領域電堆出貨規模占總出貨的90%以上。從電堆類型來看,2022年金屬板電堆市場規模近8億,同比下降近9%;石墨(含復合)板電堆市場規模超10億元,同比增長25%。

電堆企業中氫璞創能的表現值得關注,氫璞創能先后開發六代碳復合板電堆和三代全金屬板電堆,是國內為數不多既有碳復合板電堆技術,又有金屬板電堆技術的電堆企業,電堆功率覆蓋 18-300kW。金屬板電堆方面,其200kW 級金屬板電堆具有 6.4kW/L 超高功率密度;碳復合板電堆方面,氫璞創能發布的單體功率 300kW 級電堆,堆芯功率密度高達 4.6kW/L,為大功率應用場景提供集成便利。

截至目前,氫璞創能已與近 20 余家下游系統集成合作伙伴及整車廠建立了深入的合作, 結合實際應用場景開發了包括重卡、叉車、中型物流車、公交車、環衛車及乘用車等多款燃料電池汽車車型,產品應用覆蓋國內長三角、珠三角、華中、華北、西北等區域,累計行駛里程超 2000 萬公里。出貨量方面,氫璞創能多年呈持續增長態勢。2022年其在中國氫燃料電池石墨(含復合)板電堆出貨功率中排名第二。

核心材料:出貨量上漲,國產化率上揚

核心材料領域中,GGII對膜電極、雙極板、質子交換膜、催化劑、氣體擴散層市場的特點、規模、競爭格局進行了詳細分析。五大核心材料2022年出貨量均有明顯上漲,競爭格局方面,質子交換膜、催化劑、氣體擴散層在國內的供應仍以進口為主,不過國產化率都已有不同程度的提升。下面以膜電極和雙極板為例展開更具體的介紹:

膜電極2022年國內企業市場出貨量總計超20萬平米,同比上年增長超50%,市場規模超10億元,同比下降近8%。市場規模增長不及出貨量增長,主要因為膜電極價格大幅下降所致,2022年膜電極價格約在600元/kW左右,2023年該批量價格將進一步降低。膜電極企業中鴻基創能表現優秀。

鴻基創能專注于自主化高性能膜電極的規模化量產,總產能達1000萬片,具有極強的交付能力。公司技術團隊主要由多位北美及國內的燃料電池專家組成,擁有累計超過 50 年的燃料電池膜電極及電堆的研發和產業化經驗。團隊聯手開發了國際領先的CCM陰陽極雙面直接涂布技術、膜電極一體化成型技術、膜電極自動化快速封裝技術,結合精益制造提升產品一致性及良率,實現了卓越性能及極具競爭力的成本。公司膜電極產品具有低鉑載量、高性能、長壽命、低成本優勢。在低成本方面,其產品成本可比同類產品低 20%——40%左右。

鴻基創能近三年累計出貨量位居行業NO.1。目前,公司膜電極產品涵蓋到燃料電池商用車、乘用車、船舶、風冷堆、固定式發電、熱電聯供系統及備用電源等應用場景。針對商用車領域,2020 年投產至今,鴻基膜電極已完成超過 3000 臺燃料電池汽車裝車并投入使用,涵蓋了重卡、物流、市政工程車輛 (例如灑水車)、公交、城際客車,總運行里程超過 5000 萬公里。在乘用車、船舶、固定 式發電等其他領域,鴻基創能膜電極產品也在持續運行中。

雙極板方面,GGII指出,2022年中國氫燃料電池雙極板出貨量超800萬副,同比上年增長超40%。市場規模總量超7億元,同比增長近20%。市場整體呈:金屬雙極板市場規模占比高于石墨(含復合)板;頭部企業市場集中度下降;海外成為石墨雙極板主要競爭市場的特點。

企業出貨情況方面,金屬雙極板中治臻股份位列2021-2022 年中國氫燃料電池金屬雙極板出貨規模NO.1,是同類企業中的佼佼者。治臻股份已全面自主掌握金屬極板構型設計、超薄板高精度成形、高精密連接、復合納米涂層及高可靠封裝等金屬雙極板研發、制造的全鏈條解決方案,已研制出30余款量產型金屬極板。該公司在國內率先形成了金屬極板年產350萬片的大規模量產能力,已累計生產、銷售金屬極板超過300萬片。

石墨雙極板企業中,上海弘楓是2021-2022年中國氫燃料電池石墨(含復合)雙極板出貨規模NO.1企業,表現突出。該公司石墨雙極板擁有自主專利技術、生產工藝并引領雕刻石墨雙極板工藝路線。產品具有電導率高,可保持電池溫場均勻;耐蝕、抗沖擊和震動;厚度薄、重量輕的特點。近年來國際市場逐漸活躍,該公司石墨雙極板出口量逐年遞升。

關鍵部件:國產化率超過80%

GGII還對空壓機、循環部件、增濕器市場進行了全面解析。空壓機、氫循環、增濕器等環節國產化程度達 80%以上。增濕器方面,2022 年國內增濕器市場中,國內企業出貨量市場占比為86.51%,較上年增加2.16%。并且在這個過程中涌現出一批表現優秀的企業。

魔方氫能源增濕器在2022年表現不俗。魔方氫能源是國內少有的自主開發增濕器膜材料的企業之一。在打通了膜材料關卡的基礎上,該公司快速鋪開產品布局,目前已經開發出增濕器產品3-6款,覆蓋7kW-240kW,并能夠根據客戶的特別需求獨家定制,開發周期是大約2——3個月出樣品。

基于產品豐富,以及由膜材料自主開發所帶來的高性價比優勢,魔方氫能源系列產品自2020年第三季度陸續面市以來,出貨量逐年爬升。該公司同時還可供應電壓巡檢儀(CVM),出貨訂單量累積已達18000套,其中帶阻抗檢測功能的約4000套。

以上僅是《藍皮書》的部分內容。全書立足氫燃料電池行業,以數據為支撐,全面透析中國氫燃料電池系統、電堆、關鍵材料與核心部件的發展現狀與趨勢,是一本社會各界全面、系統、詳實了解中國氫燃料電池行業發展的參考書!

2022年國家出臺氫能中長期發展規劃給行業企業吃了定心丸,但因為疫情防控和行業處于發展初期,行業企業均負重而行。2023年,隨著疫情結束,市場活躍度提升,氫燃料電池行業迎來新發展階段。國內氫燃料電池企業如何把握發展機遇避免不必要的風險,至關重要。該《藍皮書》,憑借權威透徹的產業分析,也將成為氫燃料電池企業的行動指南!

手機瀏覽網

手機瀏覽網