近日,美錦能源發布公告稱,以受讓股權方式參與六枝特區佳順焦化有限公司(以下簡稱“佳順焦化”)破產重整項目,并與六盤水市六枝特區人民政府擬簽訂協議,投資建設煤-焦-氫綜合利用示范項目。

按照協議,美錦能源擬提供2.4億元償債資金,獲取佳順焦化剝離掉低效資產后的100%股權,依托于重整后的佳順焦化,對其生產設施進行全面升級改造,以期快速發展煤-焦-氫產業鏈;同時,公司還計劃投資不超過45億元,在六盤水市建設焦化制氫工廠項目、干熄焦余熱發電項目、焦爐煤氣制氫聯產合成氨、LNG項目,以及氫能綜合推廣應用項目。

憑借煤炭行業的量價齊升,美錦能源在2021年迎來了久違的高光時刻。不過,隨著煤價的逐步走穩以及焦煤、焦炭價差的拉大,公司業績的爆發或成曇花一現。此外,美錦能源資金面持續緊張之下,此次追加近50億元的投入在尚處于早期階段的氫能源產業鏈,項目產出能否達到預期,也令市場疑慮重重。

成本優勢漸失

業績爆發或曇花一現

過去的一年可謂是美錦能源多年未遇的“大年”。受國際能源價格上漲和國內缺電等因素的影響,煤炭行業迎來量價齊升的景氣周期。

2021年,美錦能源營業收入212.88億元,同比增長65.71%,實現歸母凈利潤25.67億元,同比增長269.16%,不僅增速處于歷史高位,業績也創下新高。

迅速提高的盈利能力,支撐了公司亮眼的成績單。

數據顯示,2021年,美錦能源焦炭產量562萬噸,同比增長3.37%,銷量為575.12萬噸,同比增長2.62%,焦炭的產銷量同比基本持平;同時,焦化業務整體毛利率較2020年提升9個百分點達到30.47%,盈利主要來源于盈利能力的提升。

而盈利能力顯著提高又與公司較高的原料自給率帶來的成本優勢密不可分。

從產業鏈看,美錦能源主要產品焦炭,上游是煉焦煤,也就是主要原材料,下游則是鋼鐵等行業。2021年,受供需緊張影響,煤炭行業景氣度快速提升,原料煤價格一路上漲,焦炭價格強勢跟漲。

按1噸焦炭消耗1.3噸煉焦煤估算,美錦能源焦炭銷量575.12萬噸,大約需要耗用750萬噸煉焦煤。截止2021年底,美錦能源自有4家煤礦,年產能630萬噸,產品以煉焦煤為主,公司大部分原料自給自足。

高原料自給率帶來的盈利能力大幅攀升,從數據上也能夠得到印證。2021年,美錦能源焦炭售價3656元/噸,同比大幅增長66%,而焦炭單位銷售成本2543元/噸,同比增長47%,成本增幅明顯小于售價增幅。

不過,這一情況今年起已然發生變化。

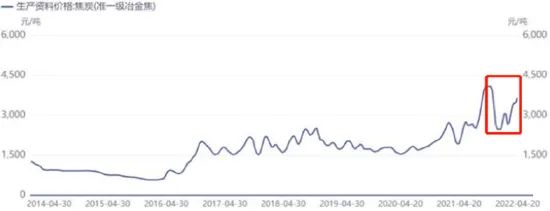

2021年下半年,因煉焦煤成本高企,焦炭價格保持上漲,但去年四季度起,煉焦煤價格見頂,在失去成本支撐后,焦炭價格也隨即出現回落,至今一直保持震蕩態勢。

焦炭價格走勢

成本端的滯漲甚至下行,讓美錦能源迅速失去成本優勢。

今年一季度,美錦能源實現營業收入61.82億元,同比增長63.95%,繼續保持較高增速,但歸母凈利潤6.76億元,同比僅增長6.07%,與2021年業績形成了鮮明反差。

更長期看,焦炭價格維持高位運行可能性并不大。

自2010年起,焦化行業產能過剩問題嚴重。到2016年,產能利用率不到七成。雖然各省持續加大去產能力度,但產能過剩矛盾仍然存在。

未來,疊加雙碳目標以及能耗雙控背景,焦炭市場需求偏弱或長期存在,價格回落風險只增不減。焦炭價格上漲和成本優勢下的業績爆發,或只是曇花一現。

融資不停資金面持續緊張

47億加碼氫能埋隱患

資金鏈緊張一直是困擾美錦能源的難題之一。2020年,美錦能源籌劃定增事項,計劃融資66億元,投入華盛化工新材料、氫燃料電池電堆系統項目,并補充流動資金。2021年定增完成時,實際募資僅10.98億元。

截至今年一季度末,公司貨幣資金16.64億元,而同期各類有息負債接近30億元。單季度財務費用就達到0.58億元,同比繼續增加。

為緩解資金壓力,美錦能源再次籌劃發行可轉債,今年4月發行完成,融資達35.9億元,繼續為華盛化工新材料項目和氫燃料項目輸血。

而此次籌劃收購佳順焦化100%股權,以及斥資40億元投建氫能源產業鏈項目,對美錦能源的資金壓力又是一次嚴峻考驗。

值得注意的是,截至2021年3月24日,佳順焦化凈資產為-1.01億元,其中未分配利潤為-3.01億元,處于資不抵債的破產階段。美錦能源在股權收購后,還需要對佳順焦化的生產設施進行全面升級改造,以滿足氫能源產業鏈新產能的要求。

除了焦炭主業外,氫能源業務是美錦能源最大的故事,公司也為此不遺余力。

目前,美錦能源利用焦炭副產品制氫布局上游,參股電堆、膜電極等領域企業股權布局中游,控股新能源商用車整車生產制造和銷售公司飛馳科技和青島美錦布局下游,在氫產業鏈上可謂多點開花。

然而,不容回避的現實是,氫能產業目前仍停留在前期階段,氫氣生產、儲運、使用、配套,各個環節的產業化都存在諸多障礙。此時,下重注豪賭氫能,潛在風險無疑不小。

手機瀏覽網

手機瀏覽網