歡迎您訪問中國氫能與燃料電池網

2023-01-29 來源:趕碳號 瀏覽數:382

風光氫儲新能源,開弓沒有回頭箭。回首2022年,風電、光伏和儲能的投融資全面爆發,唯有氫能,仿佛全面由熱轉冷,獨向燈火闌珊處

氫能是人類未來的終極能源。

越是在轉型期、陣痛期甚至是徘徊期,氫能企業就越需要長期主義,始終保持戰略定力,守得住寂寞,經得住誘惑。對于各地政府及相關部門而言,同樣需要以更加堅定的信心,對氫能不遺余力地支持。雖然,氫能可能在一屆甚至是幾屆政府任期內都無法開花結果、完全實現商業化,但卻功在未來,利在子孫。

就像芯片一樣,氫能不是一門短平快的生意,但也不是遙不可及的夢想、空想。正因為我們無論是在關鍵技術、關鍵設備還是在基礎材料上,仍處于落后階段,更應該奮起直追,不斷建立、完善整個氫能產業的頂層設計、底層邏輯和游戲規則。

發展氫能當然不能全憑一腔熱血,也未必需要舉國體制,但仍需要不斷支持、鼓勵,讓更有創新活力的民營科技型企業沖在前面。歐美日等在氫能產業上已經探索了半個多世紀。強大的產學研體系、成熟的投融資市場,積累了豐富的經驗教訓。我們對于困難,應該有充分的預期,對于氫能企業,更要有足夠的包容。

自今日起,趕碳號會在微信公眾平臺和入駐的各內容分發平臺陸續推出氫能產業的一些商業觀察、分析報告等。積跬步,致千里,與您共進共勉。

以下內容,綜合國泰君安、國金證券等研報編輯采寫。

01規劃:一份《藍皮書》,為氫能未來發展劃分出三大階段

2023 年1月6日,國家能源局印發《新型電力系統發展藍皮書(征求意見稿)》(以下簡稱“《藍皮書》”),提出交通領域大力推動新能源、氫燃料電池汽車全面替代傳統能源汽車。

此前,由于國富氫能、治臻股份等IPO 接連終止,引發了市場對于燃料電池汽車產業前途的擔憂。《藍皮書》無疑有效提振了市場信心,為氫燃料電池行業的發展樹立了政策風向標。

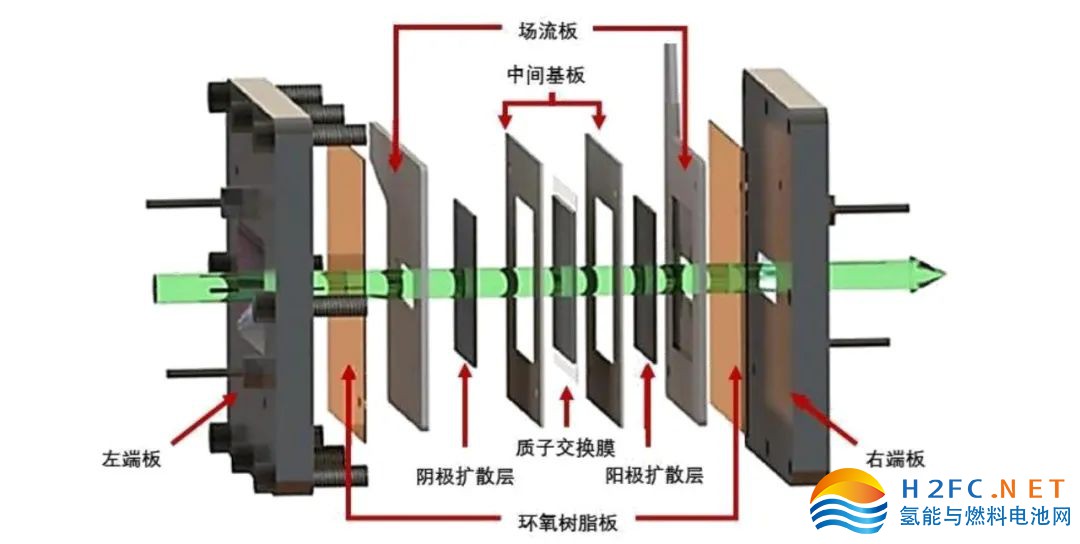

PEM 電解槽結構圖

當然,在趕碳號看來,《藍皮書》對于那些持有氫能在短期內就將大爆發預期的人們來說,也是兜頭一盆冷水。在2030年之前的未來7年中,氫能都處在“加速轉型期”,并非是首要任務和工作重點。

《意見稿》將新型電力系統發展路線圖分為三個階段,分別是加速轉型期(當前至 2030 年)、總體形成期(2030 至 2045 年)、鞏固完善期(2045 至 2060 年)。

其中,關于氫能的表述,集中在總體形成期(2030 至 2045 年)和鞏固完善期(2045 至 2060 年)兩個階段:

在總體形成期(2030 至 2045 年),交通領域新能源、氫燃料電池汽車替代傳統能源汽車。以機械儲能、熱儲能、氫能等為代表的10小時以上長時儲能技術攻關取得突破,實現日以上時間尺度的平衡調節,推動局部電網形態向動態平衡過渡。

在鞏固完善期(2045 至 2060 年),交通、化工領域綠電制氫、綠電制甲烷、綠電制氨等新技術新業態新模式大范圍推廣。新能源逐步成為發電量結構主體電源,電能與氫能等二次能源深度融合利用。儲電、儲熱、儲氣和儲氫等多種類儲能設施有機結合,重點發展基于液氫和液氨的化學儲能、壓縮空氣儲能等長時儲能技術路線。

02氫車:2025和2030 年將是氫燃料電池車重要節點

從發展階段看,氫燃料電池當前所處的階段與 2010 年前后的純電動汽車相似,2025年和2030年將是燃料電池汽車發展的重要節點,燃料電池汽車產業將分別進入萬輛階段和百萬輛階段。

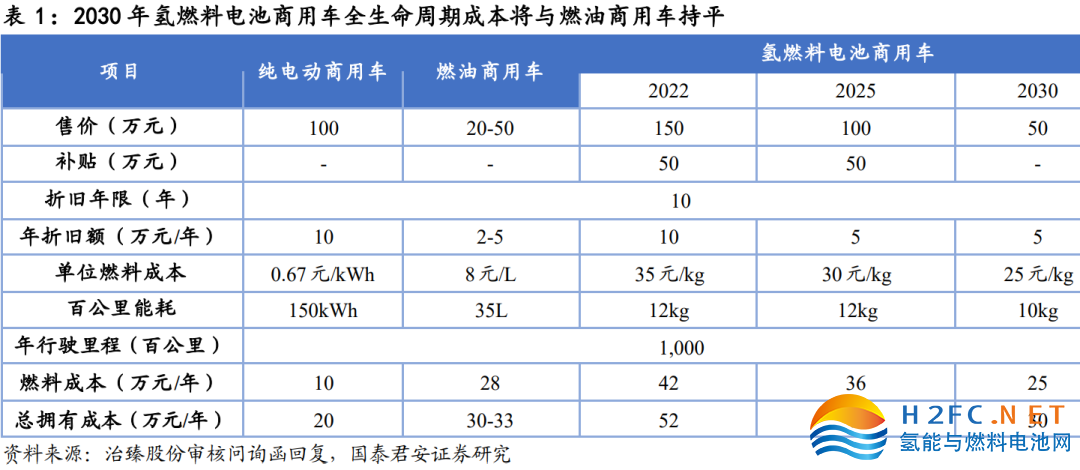

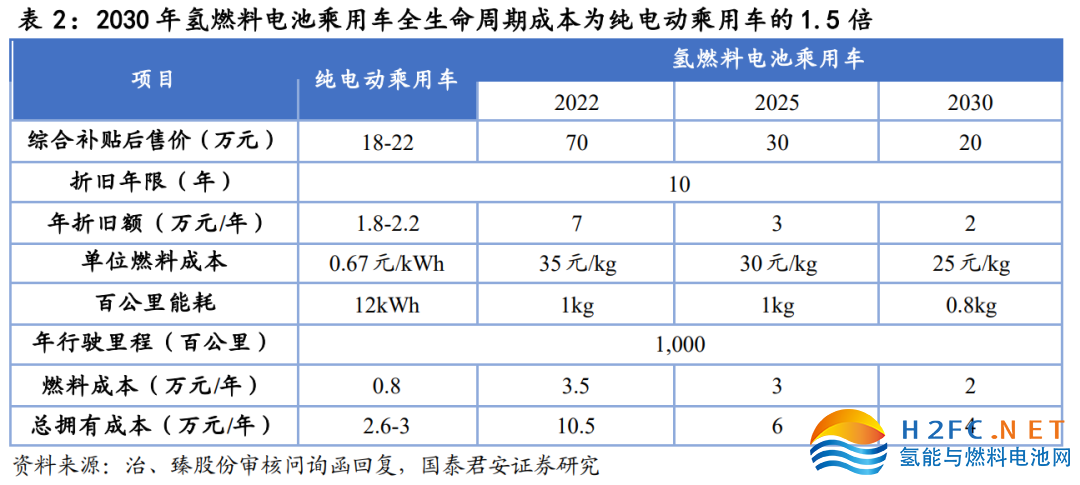

從全生命周期成本看,在考慮補貼后,氫燃料電池商用車大約是純電動商用車的2.6 倍,燃油商用車的1.6倍;

到2025 年,全生命周期成本可降至純電動商用車的2倍,燃油商用車的1.3 倍;到2030 年,氫燃料電池汽車的成本將與燃油商用車持平。

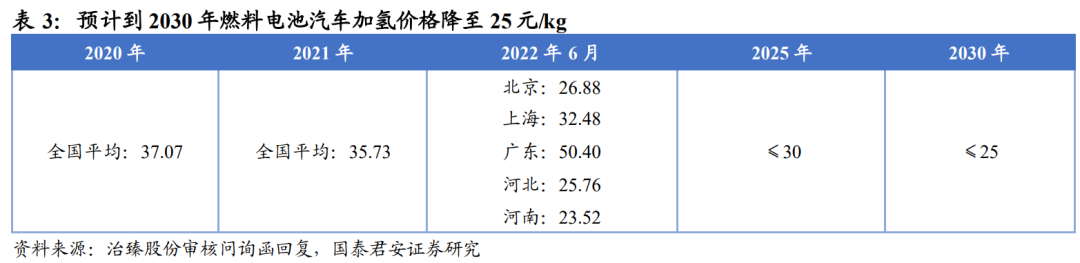

用氫價格也是燃料電池汽車發展的重要影響因素。2021年,中國高純氫年均價為35.73 元/kg,且各地區之間由于資源稟賦差異價格相差較大;預計到2025年和2030 年,高純氫年均價將降至 30元/kg、25元/kg。

趕碳號對于綠氫價格的預測,可能更樂觀一些。由比爾蓋茨、李嘉誠等投資的H2Pro宣布,在2030年可以把每公斤綠氫的成本做到1美元以下。如果再考慮到光伏等綠電成本同步不斷降低,以及碳纖維等基礎材料不斷降低的話,在制氫、運氫環節即使不考慮政策補貼等因素,綠氫的終端價格降到20元/kg,也是有很有可能的。

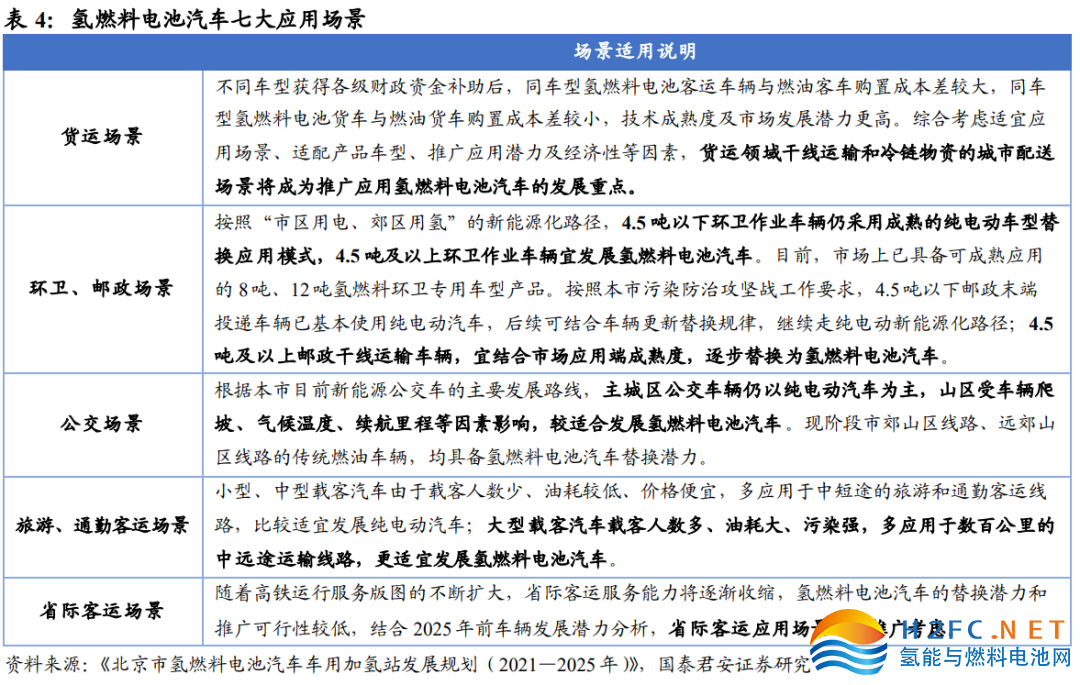

結合氫能車的示范運營實踐,北京市細化了燃料電池汽車的重點替代領域。燃料電池汽車將在貨運、環衛、郵政、公交、旅游客運、省際客運和通勤客運等7類應用場景尋求突破。

相比純電動汽車,氫燃料電池汽車具有續航里程長、加氫時間短、零排放零污染等特點,“運輸距離長、荷載重、環境污染大”的商用車領域是適宜規模化推廣氫燃料電池汽車的重要領域。

根據北京市燃料電池汽車及加氫站發展規劃,氫燃料電池汽車在7類應用場景的可推廣潛力規模為13.70萬輛。

2023 年前,北京力爭推廣3000 輛;2025年前累計推廣量突破1萬輛,對應的氫氣需求量為 3.8 萬噸。

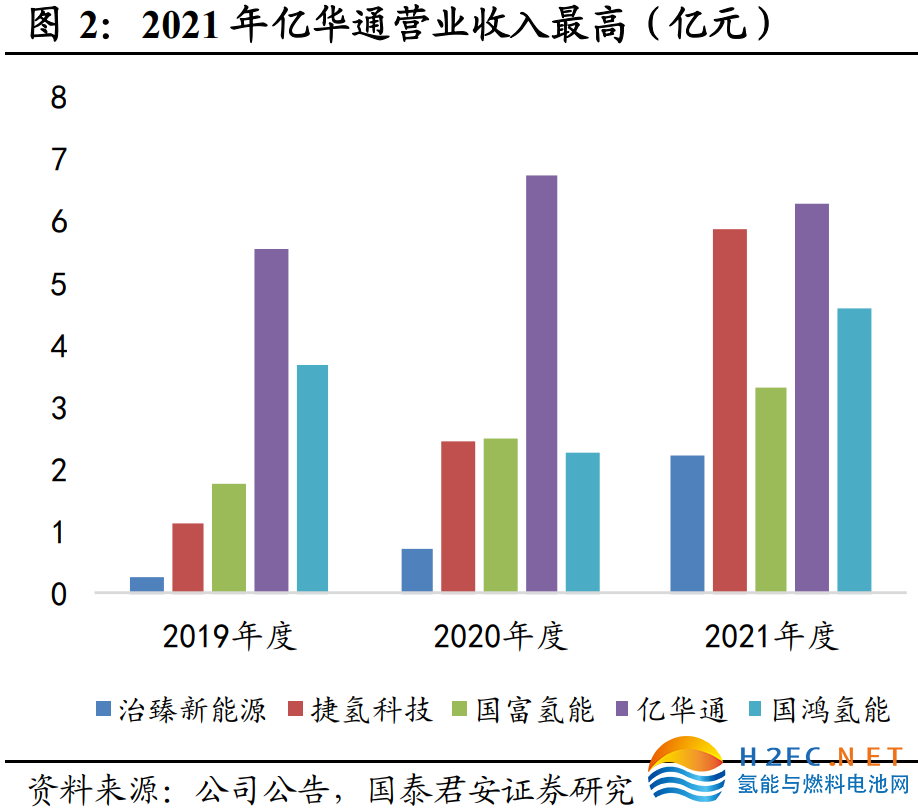

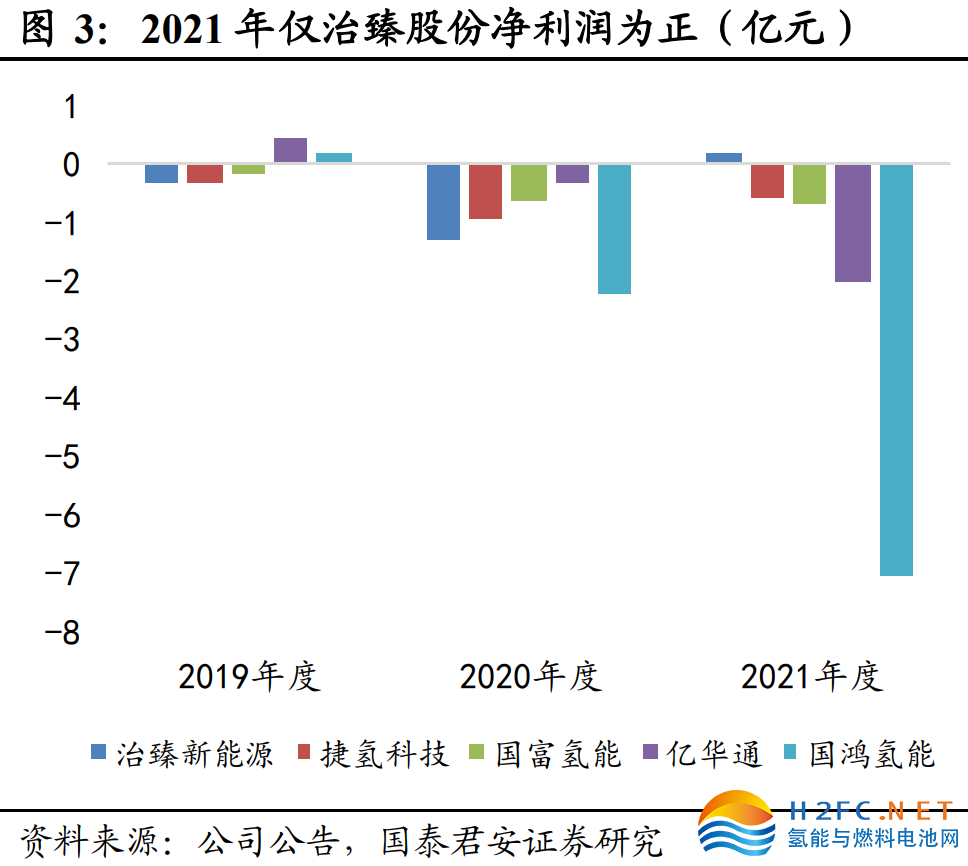

03氫能IPO,為何億華通獨活?

2022年6月,捷氫科技、國富氫能及治臻股份三家氫能公司先后提交科創板上市申請,合計擬募資42.81億元。

但在2022年底前,國富氫能、治臻股份兩家公司均撤回了IPO申請。捷氫科技則因為在去年9月申請文件過期IPO中止。12月30日,捷氫已提交更新資料,上交所亦恢復了對其的上市審核。

在更早時候,2021年3月2日,重塑股份科創板IPO申請獲受理,在回復了上交所第二輪問詢后,重塑于2021年8月主動撤回了上市申請。

趕碳號此前對國富氫能曾重點關注過,倒不是質疑其儲氫業務,主要還是聚焦于富瑞特裝原大股東鄔品芳的一些做法,對富瑞特裝的中小投資者或有失公平。希望國富氫能在未來重啟IPO時能回應投資者的一些關切。

在氫能圈,唯一的好消息恐怕就是億華通了,在2023年1月12日成功登陸港交所,成為氫能A+H第一股——雖然在首日破發,但畢竟是邁出了重要一步。

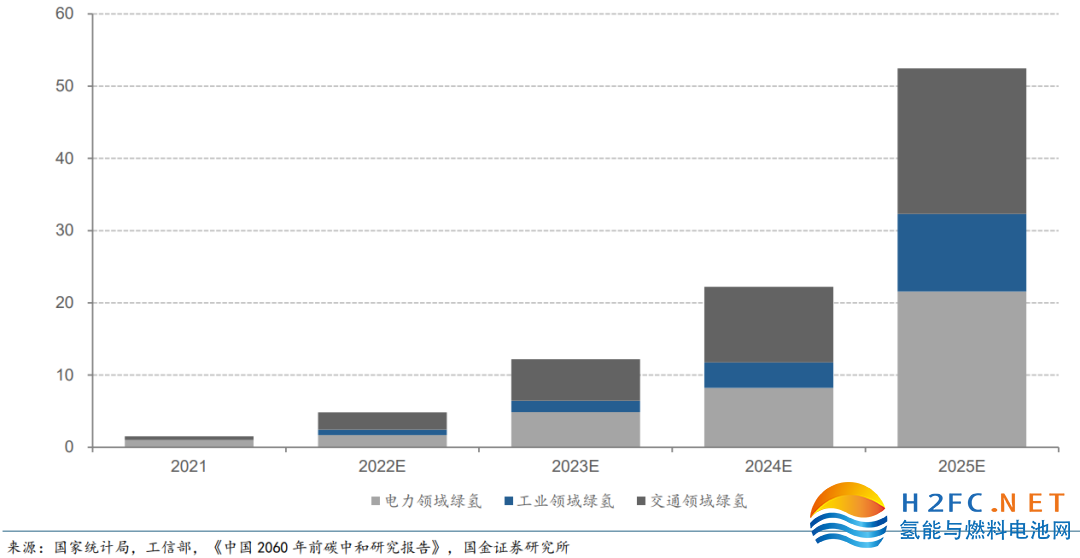

04綠氫:三大應用場景市場預測

國金證券認為,交通、工業與儲能領域氫氣需求激增背景下,電解制氫設備率先受益。

2025年交通、工業、儲能領域電解制氫需求量共超50萬噸,電解槽裝機累計需求超15GW,累計市場規模超310億元。

電力的跨季度、日度調峰儲能領域以及對碳排放限制嚴格的工業和交通領域未來將是電解制氫的主要需求方。

國金證券測算,各領域在2021-2025年的累計情況如下:

交通:燃料電池車超10萬臺,綠氫滲透率12%,綠氫需求21萬噸,對應電解槽6.4GW,累計市場規模139 億元。

工業:鋼鐵產量共超 20億噸,綠氫滲透率1%,綠氫需求10萬噸,對應電解槽3GW,累計市場規模達到 64億元。

儲能:跨季度和日度儲能所需儲能超 4000 億kWh,綠氫滲透率1%,綠氫需求20萬噸,對應電解槽 6GW,累計市場規模達119億元。

2021-2025 年電力、工業、交通領域氫氣需求量預測(萬噸)

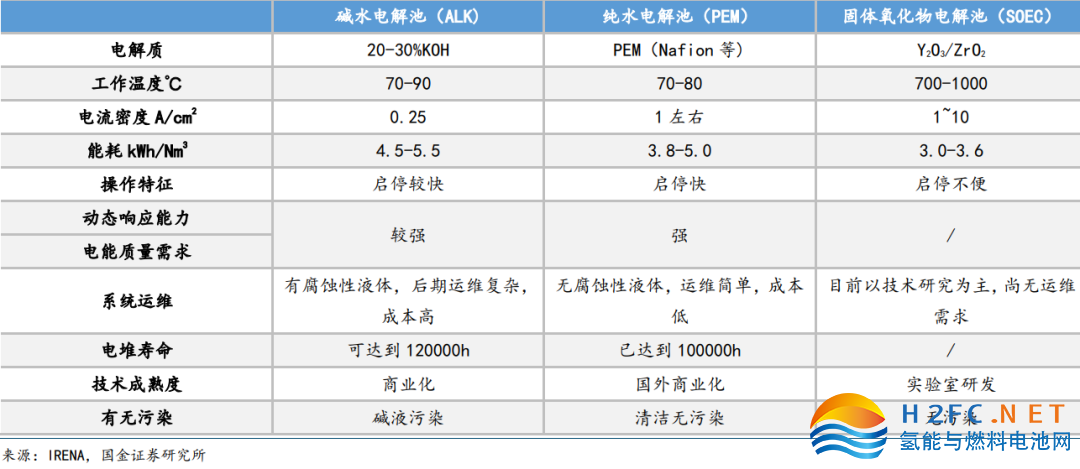

05制氫:堿式電解槽與PEM誰將勝出?

三種電解水技術對比

電解水制氫的三種技術路線——堿式、PEM和固體氧化物電解槽 。

從原理上看,電解水制氫是在直流電的作用下,通過電化學過程將水分子解離為氫氣與氧氣,分別在陰、陽兩極析出,商品化的水電解制氫裝置的操作壓力為 0.8-3MPa,操作溫度通常落在 80-90℃。

根據反應原理差異,可分為堿水電解(ALK)、質子交換膜純水電解(PEM)、固體氧化物水電解(SOEC)三大主流方案。其中堿水電解(ALK)、質子交換膜(PEM)電解制氫均已開啟商業化推廣,固體氧化物電解處在實驗室開發階段。

針對堿式和PEM,短期內堿式設備更適用西部大規模電站,長期看 PEM 設備有望開啟替代進程。

短期:堿式適用于西部大規模制氫,PEM適用于東部站內電解水制氫。由于堿式電解槽的大占地面積和高制氫規模,其更適合在土地資源相對充足的西部大規模建設,西部豐富的風光資源以及低廉的電價可支撐大規模制氫的需求。

長期:隨著技術的不斷迭代升級,PEM 電解槽內的銥等貴金屬催化劑用量預計將大幅下降,帶來PEM電解槽成本的快速下行。PEM 電解水設備更適用于風光氫儲一體化。

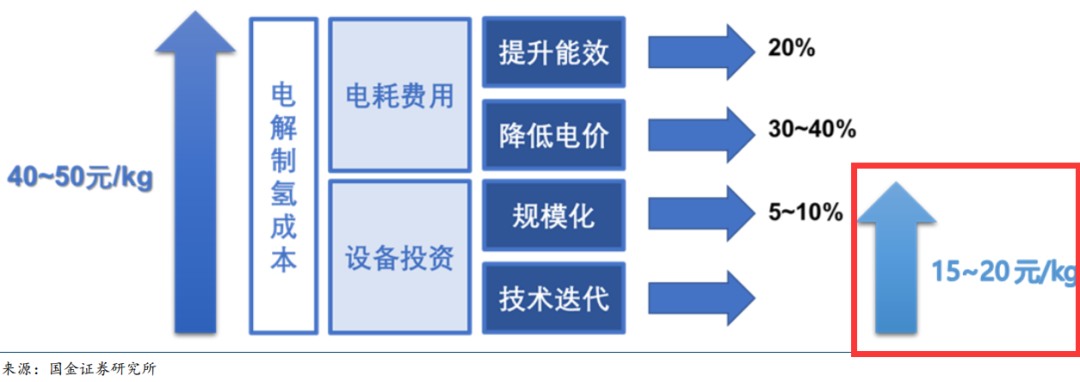

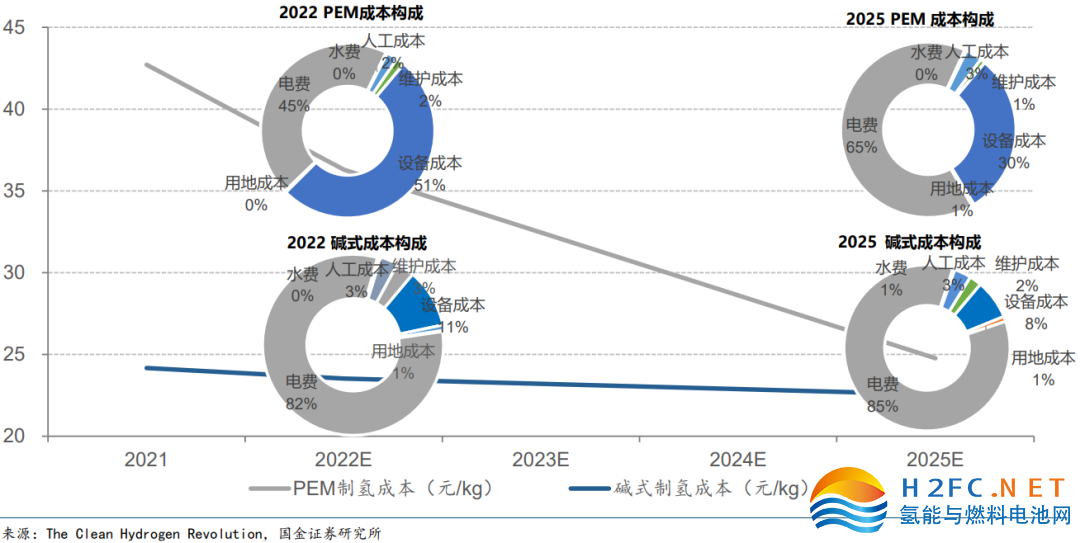

06高效化、低成本、規模化,是電解水制氫的未來趨勢

高效化、低成本、規模化是電解水制氫的未來趨勢。

效率、成本和規模都是電解水制氫商業化的重要突破點,具體來看:

1)高效化:提升能源轉化效率,降低電耗;

2)低成本:配合“三棄”實現低價值波動能源有效利用;

3)規模化:從設備層面著手,包括技術更新及規模化降本。

解制氫未來趨勢及潛在空間

光伏制氫示范項目逐漸落地,度電成本下降將降低電解水制氫的電費。

另外,國家在政策層面支持力度不斷加強,明確表示氫能地位和發展目標。

《氫能產業發展中長期規劃(2021-2035 年)》,氫能在國家能源體系中被定位于戰略地位, 在十四五期間要實現 10-20 萬噸可再生能源制氫量。這必將刺激電解槽市場需求。

近期,光伏制氫示范項目陸續落地,熱度持續高漲。2022 年11月,青海省首個綠電制氫項目——“華電德令哈3MW光伏制氫項目”正式開工建設;

同月,由國核電力院EPC總承包的吉電股份中韓示范區“可再生能源+PEM電解制氫+加氫”一體化項目試運圓滿完成;

2022年10 月," 氫動吉林 " 行動暨大安風光制綠氫合成氨一體化示范項目啟動,新建制氫、儲氫及18 萬噸合成氨裝置。

2021-2025 年電解制氫降本預測(元/kg);(以 0.3 元/kWh 電費測算)

文末用一首東坡詞寄語氫能,兼與諸君共勉。

水調歌頭·黃州快哉亭贈張偓佺

蘇軾

落日繡簾卷,亭下水連空。

知君為我新作,窗戶濕青紅。

長記平山堂上,欹枕江南煙雨,杳杳沒孤鴻。

認得醉翁語,“山色有無中”。

一千頃,都鏡凈,倒碧峰。

忽然浪起,掀舞一葉白頭翁。

堪笑蘭臺公子,未解莊生天籟,剛道有雌雄。

一點浩然氣,千里快哉風。

END

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.tjhndf.com/news/show-2259.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網