氫能儲運環節阻滯是業界公認的行業堵點之一,需要重點突破。其中站用儲氫容器作為加氫站儲氫裝置的關鍵組件,引發行業的關注和重視。

隨著新建加氫站數量逐年增加,加氫站儲氫容器市場規模增長明顯,同時加氫站走向規模化也催生了加注能力提升、經濟性等要求。在此形勢下,國產氣態站用儲氫容器正加速向更高壓強匹配、更大容積、更大直徑發展,同時低溫液態儲氫容器也在研發推進中。哪些企業在該領域拔得頭籌?

2022部分企業“成績單”

在早期,鑒于加氫車輛少、運營成本高、國內站用儲罐技術不成熟等多方因素,國內部分加氫站并沒有設儲氫容器。但是,加氫站如果沒有使用儲氫容器,只能直充,魚雷車壓力逐漸下降時壓縮機效率會非常低,能耗高且不利于壓縮機壽命,并且會增加氫燃料電池車加注時間。

從綜合運營成本考慮,目前加氫站建設基本都已經會選擇加入儲氫瓶組,這在一定程度上也給站用儲氫容器市場的擴容提供了空間。

“現在新建的加氫站在基本已經會設有儲氫容器,配備儲氫容器能夠降低加氫站運營的能耗。”一業內人士指出。

目前國內站用儲氫容器基本實現國產化,以高壓氣態儲氫為主,儲氫容器結構通常分為旋壓大容積無縫容器、多層儲氫容器等,其中旋壓一體化鋼質無縫氫氣瓶組憑借靈活裝配、交貨周期短、產品一致性及穩定性強等優點成為主流的工藝路線。

從壓力范圍來看,35 MPa加氫站用儲氫容器的設計壓力一般取45——50 MPa;當加注壓力提高至70 MPa時,站用儲氫容器的設計壓力將相應提高至80——100 MPa。

中集氫能科技、浙江藍能是站用儲氫瓶組的主流供應商,中材科技、東方鍋爐、國富氫能等也已公開宣布入局。

高工氫電調研了解到,2022年國內企業在站用儲氫容器的研發生產、市場銷售等方面均取得了不小的進步。

“2022年中集氫能科技的站用儲氫瓶組實現了300多套的銷售,相較去年顯著增長,另外匹配70 MPa加氫站的99MPa儲氫瓶組實現了批量銷售。”中集氫能科技相關負責人表示。

“浙江藍能在2022年也實現了90MPa配套70MPa加氫站產品的應用,單瓶容積已經可以做到700升以上,在容器外徑、容積及疲勞循環次數等方面表現優秀。” 浙江藍能燃氣設備有限公司副總經理曹文紅透露。

中材科技的站用儲氫容器產品也已完成產品相關實驗并取得制造許可,現已經取得相應等級的特種設備制造許可、實現批量應用,以補齊氫能儲運產業鏈,打造氫能儲運領域一流企業;東方鍋爐自主研發的四川首套加氫站用高壓儲氫容器在德陽制造基地制造完工,產品已應用于由東方鍋爐西昌市月城加氫站中。

此外,深耕液氫儲運領域的國富氫能也在積極推進站用液氫儲氫罐。2022年3月9日,國富氫能舉行首臺民用大型液氫儲存容器開工儀式。液氫儲存容器產線采用混線生產,包含加氫站用液氫儲罐和大型氫液化工廠用液氫儲罐。

預判市場與技術發展趨勢

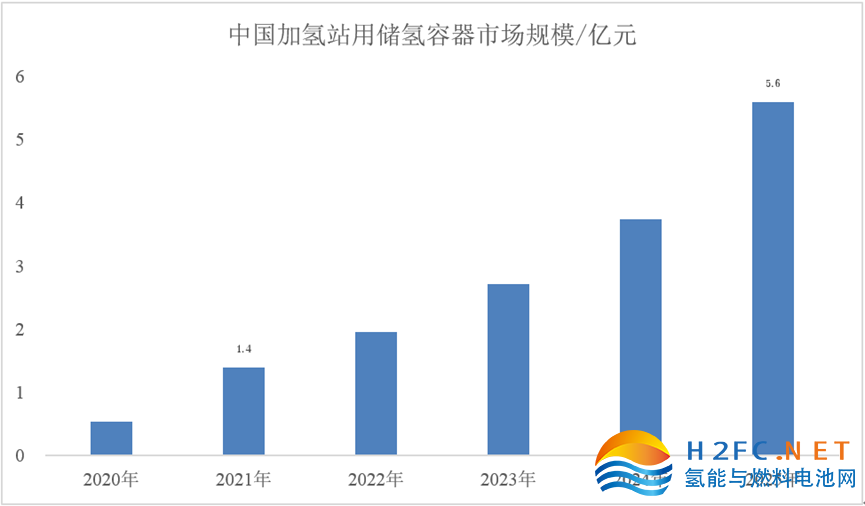

站用儲氫容器市場確實是一塊前景可期、潛力巨大的蛋糕,中國加氫站儲氫容器市場規模在持續增長。

據高工產研氫電研究所(GGII)《2022年中國加氫站市場調研報告》顯示,預計2025年中國加氫站儲氫容器市場規模將達到5.6億元,2022-2025年均復合增長率超過41%,呈現快速增長的發展態勢。

2020-2025年中國加氫站用儲氫容器市場需求及預測(單位:億元)

數據來源:高工產研氫電研究所(GGII),2022年2月

數億級市場等待開啟,面向下一步發展,氣態站用儲氫容器正加速向更高壓強匹配、更大容積、更大直徑發展,同時低溫液態儲氫容器也在研發推進中。

高壓強主要匹配70MPa加氫站發展。2022年國內70MPa加氫站的推進力度明顯加大,國內加氫站運營企業在70MPa加氫站建設及配套方面均已收獲進展,與此同時,站用儲氫容器也正向80——100 MPa配套發展,上述部分企業的相關產品也已經進入市場應用階段。

更大容積、更大直徑則是對應加氫站加注能力的提升。“根據2022年的市場應用來看,單套瓶組的容積量更大了,過去幾年的容積是以6立方、9立方為主,22年以9立方、12立方、18立方為主,單套容積一直在往上走,其實是跟下游加氫站的加注量增長有關聯。”中集氫能科技指出。因此,未來推測單瓶容積也將持續向更大的容積方向發展。

在直徑方面,不同企業的站用氫瓶直徑不同,直徑越大對應的單瓶容積越大,但對旋壓工藝的處理要求提出了更高的挑戰。

此外,一些企業也透露出向低溫液態儲氫發展的意愿。此前低溫液態儲氫技術主要應用于軍事與航天領域,商業化研究與應用才剛剛開始,但隨著以國富氫能為代表的企業在該領域的發展,將助力站用儲氫容器向更高儲氫效率進階。

手機瀏覽網

手機瀏覽網