1月10日,國家能源署(IEA)發(fā)布《未來清潔能源的氫專利:氫能價(jià)值鏈創(chuàng)新的全球趨勢分析》報(bào)告(簡稱《報(bào)告》),通過全球?qū)@麛?shù)據(jù)對氫能技術(shù)創(chuàng)新進(jìn)行了全面、最新的分析,為氫能高質(zhì)量發(fā)展提供指導(dǎo)借鑒。

《報(bào)告》結(jié)合國際能源署和歐洲專利局(EPO)專業(yè)知識(shí)能力,通過國際專利族(International Patent Families,IPFs)數(shù)據(jù),研究了世界主要國家及氫能制儲(chǔ)輸運(yùn)用全產(chǎn)業(yè)鏈2001-2020年氫能專利分布及演變情況,旨在通過對氫能價(jià)值鏈專利的全面分析,為世界各地政策制定者和決策者提供指導(dǎo),評估氫能價(jià)值鏈不同階段的比較優(yōu)勢,挖掘可持續(xù)增長的創(chuàng)新公司及機(jī)構(gòu),集中資源高效促進(jìn)技術(shù)進(jìn)步和產(chǎn)業(yè)高質(zhì)量發(fā)展。

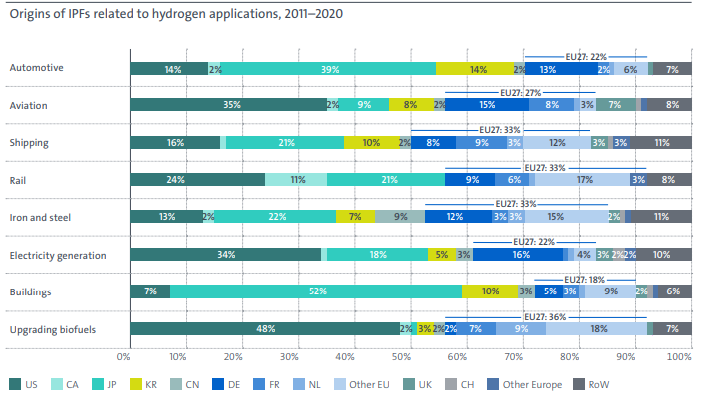

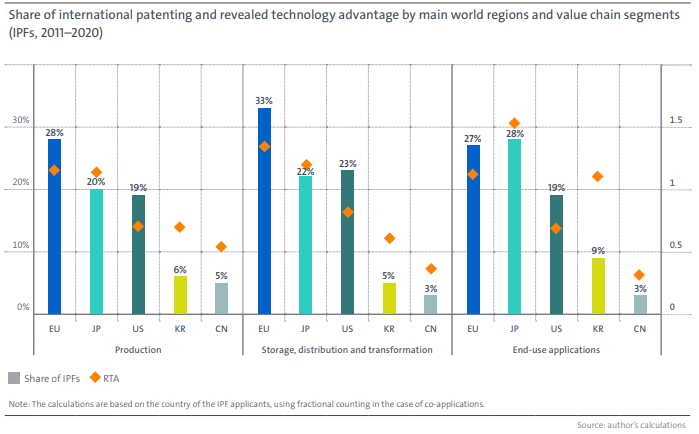

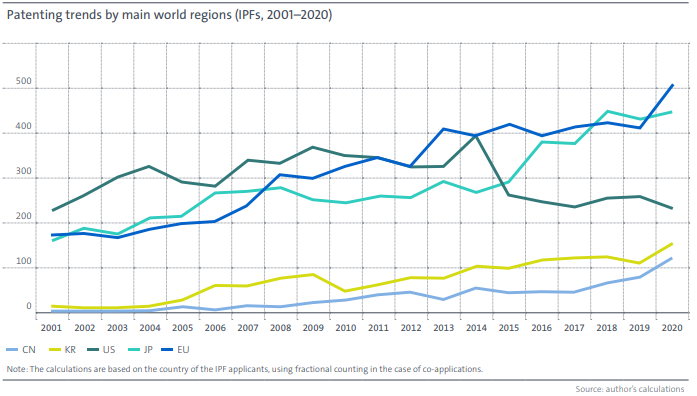

全國主要國家專利方面。《報(bào)告》數(shù)據(jù)顯示,2011-2020年期間,全球氫能專利主要由歐洲和日本主導(dǎo),分別占IPFs總量的28%、24%,且日本專利增長速度更快(復(fù)合增長率6.2%);美國占IPFs總量的20%,但整體專利數(shù)量呈下降趨勢;中國和韓國專利總體占比不高,但增長趨勢明顯(復(fù)合增長率分別15.2%、12.2%)。此外,約一半專利與氫能生產(chǎn)有關(guān)。

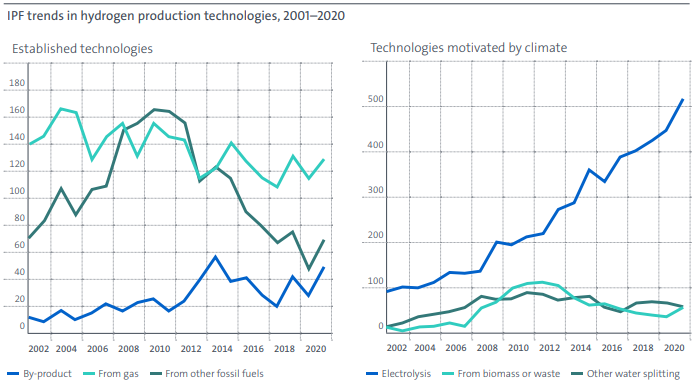

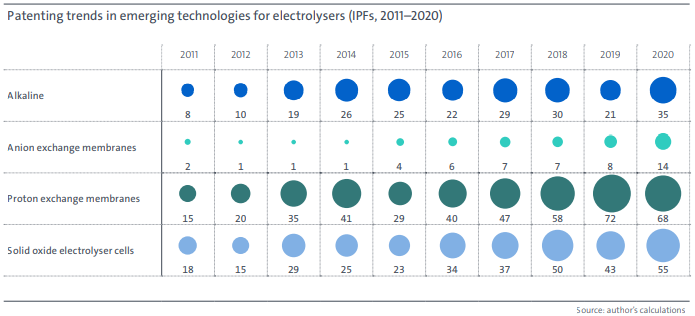

制氫專利方面。《報(bào)告》數(shù)據(jù)顯示,過去20年制氫技術(shù)專利從高碳逐漸向低碳轉(zhuǎn)變;2001年以來,制氫技術(shù)專利增長由電解領(lǐng)域的快速增長推動(dòng),化石燃料制氫專利在2007年達(dá)到峰值后在2011-2020年間持續(xù)下降;在電解制氫領(lǐng)域,日本、歐盟和美國分別占IPFs總量的28%、24%(德國占?xì)W盟10%)、13%;質(zhì)子交換膜(PEM)電解和固體氧化物電解技術(shù)專利增長較快,2011-2020年間,復(fù)合增長率分別為12.5%、13.5%。

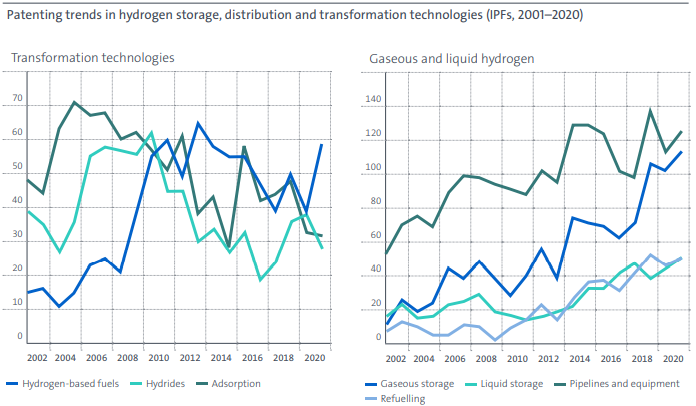

氫儲(chǔ)運(yùn)方面。《報(bào)告》數(shù)據(jù)顯示,過去20年,氣態(tài)、液態(tài)、管道氫儲(chǔ)運(yùn)及氫加注領(lǐng)域?qū)@食掷m(xù)增長趨勢,其中2011-2022年間,液態(tài)儲(chǔ)運(yùn)和氫能車輛加注領(lǐng)域?qū)@麖?fù)合增長率均高達(dá)13%,固態(tài)吸附氫儲(chǔ)運(yùn)專利呈下降趨勢;2011-2022年間,歐盟、美國和日本在氫儲(chǔ)運(yùn)領(lǐng)域?qū)@贾鲗?dǎo)地位,且歐盟在各類型氫儲(chǔ)運(yùn)技術(shù)領(lǐng)域?qū)@麛?shù)量均占比最高,其中氣態(tài)、液態(tài)、管道、氫基儲(chǔ)運(yùn)(包括有機(jī)液態(tài)、合成氨)、氫加注分別占38%、50%、32%、31%、39%。

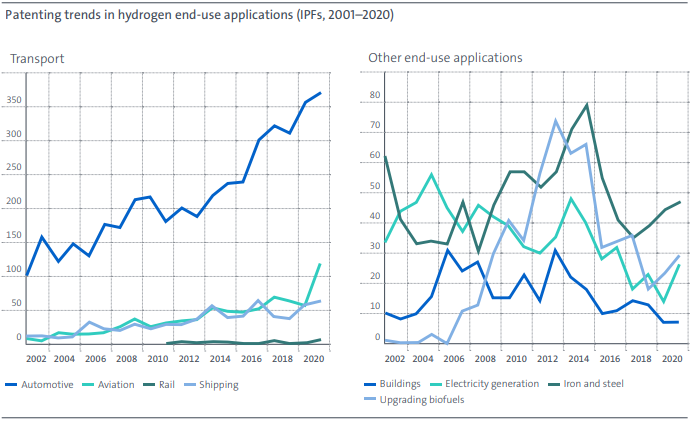

終端應(yīng)用方面。《報(bào)告》數(shù)據(jù)顯示,交通領(lǐng)域(汽車、航空、航運(yùn)、鐵路)專利數(shù)量持續(xù)增長,尤其汽車領(lǐng)域增長明顯,過去十年復(fù)合增長率達(dá)7%,主要由日本主導(dǎo)推動(dòng);甲醇和氨領(lǐng)域?qū)@掷m(xù)增長,主要由歐盟主導(dǎo)(分別占IPFs總量48%、34%);建筑、電力生產(chǎn)專利在過去十年間整體呈下降趨勢;鋼鐵冶金專利數(shù)量在2014年達(dá)到峰值開始下降,從2017開始恢復(fù)增長,主要由歐盟和日本主導(dǎo)。

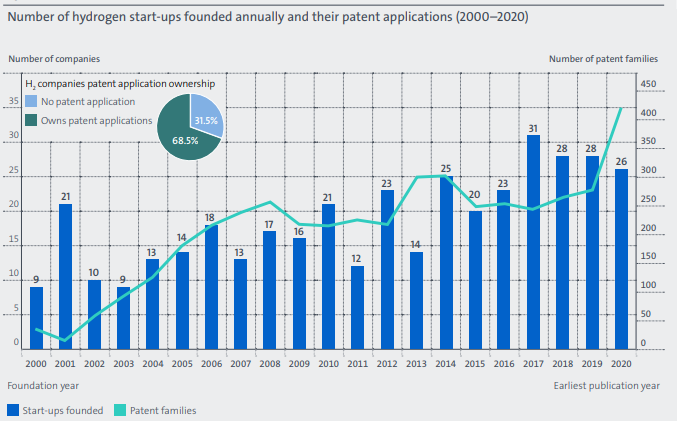

《報(bào)告》從初創(chuàng)公司數(shù)量和專利數(shù)量關(guān)系方面進(jìn)行了分析,研究表明,過去20年,氫能領(lǐng)域初創(chuàng)公司專利數(shù)量整體呈持續(xù)增長趨勢,68.5%的初創(chuàng)公司擁有專利;在初創(chuàng)公司后期融資階段,超過80%以上投資投向已提交專利申請的公司,當(dāng)處于IPO階段時(shí),該比例將上升至95%。

《報(bào)告》提出,盡管氫能專利的增長表明產(chǎn)業(yè)呈現(xiàn)積極發(fā)展態(tài)勢,但各國家地區(qū)專利數(shù)量并不平衡,氫能產(chǎn)業(yè)鏈各環(huán)節(jié)專利發(fā)展趨勢也存在差別,可能導(dǎo)致產(chǎn)業(yè)鏈出現(xiàn)不均衡發(fā)展;政府應(yīng)盡快制定政策并采取相應(yīng)措施,引導(dǎo)企業(yè)向低碳技術(shù)途徑(如化石能源制氫轉(zhuǎn)向水電解制氫)發(fā)展的同時(shí),鼓勵(lì)促進(jìn)相對弱勢環(huán)節(jié)(氫基燃料、發(fā)電等)并支持鋼鐵、航空等新興領(lǐng)域的發(fā)展,推動(dòng)全產(chǎn)業(yè)鏈成本降低,推進(jìn)氫能全面發(fā)展。

.png)