歡迎您訪問(wèn)中國(guó)氫能與燃料電池網(wǎng)

2022-12-30 來(lái)源:中國(guó)基金報(bào)作者:文夕 瀏覽數(shù):407

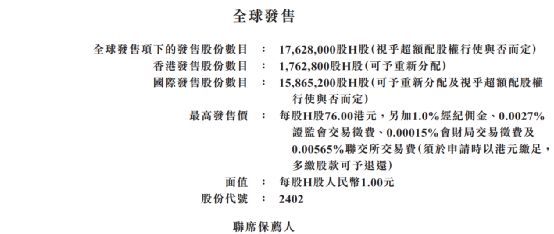

氫能賽道近期頗為火熱。12月29日,氫能第一股億華通在港交所公布發(fā)行價(jià)格,該公司擬全球發(fā)售1762.8萬(wàn)股,發(fā)售價(jià)為每股發(fā)售股份60

氫能賽道近期頗為火熱。

12月29日,“氫能第一股”億華通在港交所公布發(fā)行價(jià)格,該公司擬全球發(fā)售1762.8萬(wàn)股,發(fā)售價(jià)為每股發(fā)售股份60-76港元,預(yù)期股份將于2023年1月12日于聯(lián)交所掛牌上市。完成香港IPO后,億華通也將成為首個(gè)A+H氫能源概念股。

隨著國(guó)內(nèi)政策加持,燃料電池行業(yè)關(guān)注度明顯提升。近期行業(yè)內(nèi)完成不少重磅級(jí)融資,其中行業(yè)內(nèi)最大“獨(dú)角獸”國(guó)氫科技完成45億元融資,整體估值達(dá)到130億元,而國(guó)鴻氫能近期也完成了在港交所的遞表,等待聆訊。此外還有一批燃料電池企業(yè)完成股改等待IPO,整個(gè)氫能賽道融資風(fēng)口已經(jīng)來(lái)臨。

港股IPO成燃料電池玩家首選

億華通29日在港交所公告顯示,該公司計(jì)劃從2022年12月29日-2023年1月5日招股,擬全球發(fā)行1762.8萬(wàn)股H股,其中香港發(fā)售約占10%,國(guó)際發(fā)售約占90%。其發(fā)售價(jià)為每股發(fā)售股份60-76港元,預(yù)期股份將于2023年1月12日于聯(lián)交所掛牌上市。

而完成港股IPO后,這家氫能龍頭也將完成A+H架構(gòu),成為國(guó)內(nèi)首個(gè)A+H氫能概念上市公司。

近年來(lái),國(guó)內(nèi)燃料電池系統(tǒng)市場(chǎng)的公司數(shù)量有所增加。截至2021年底,國(guó)內(nèi)燃料電池系統(tǒng)生產(chǎn)商數(shù)量超過(guò)140家,然而市場(chǎng)競(jìng)爭(zhēng)卻較為集中,2021年前五大燃料電池系統(tǒng)供貨商以燃料電池系統(tǒng)總銷售功率輸出計(jì)的總市場(chǎng)份額達(dá)91.6%。

據(jù)了解,億華通于2021年共銷售58.6MW燃料電池系統(tǒng),燃料電池系統(tǒng)總銷售功率輸出位列第一,于中國(guó)燃料電池系統(tǒng)市場(chǎng)的市場(chǎng)份額達(dá)27.8%。

實(shí)際上,除了億華通外,國(guó)內(nèi)另一家氫燃料電池電堆頭部公司國(guó)鴻氫能也在11月22日向港交所遞表。而且此次赴港IPO,這家氫燃料電堆龍頭身后有多家知名機(jī)構(gòu)和上市公司加持,其中包括在氫能全產(chǎn)業(yè)鏈布局的A股上市公司美錦能源。此外,中國(guó)中車旗下投資機(jī)構(gòu)、昇輝科技也在其股東名單之中。

玩家“造血”功能仍舊不強(qiáng)

在全球“零碳經(jīng)濟(jì)”、我國(guó)“雙碳”愿景背景下,能源結(jié)構(gòu)從傳統(tǒng)化石能源向清潔能源轉(zhuǎn)型是必然趨勢(shì)。氫能作為其中的重要環(huán)節(jié)之一,在技術(shù)上已初步實(shí)現(xiàn)“從0到1”的突破,但仍處于商業(yè)化推廣階段。

早在今年3月份,國(guó)家發(fā)展改革委、國(guó)家能源局聯(lián)合印發(fā)了《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035 年》),規(guī)劃明確提出氫能戰(zhàn)略定位,同時(shí)統(tǒng)籌規(guī)劃全局,明確發(fā)展目標(biāo)。

在政策催化下,今年行業(yè)迎來(lái)快步發(fā)展。數(shù)據(jù)顯示,今年1-11月國(guó)內(nèi)燃料電池車產(chǎn)銷量均為3000輛,這一數(shù)字是2021年全年銷量的2倍,2020年全年銷量的3倍。11月燃料電池車產(chǎn)銷分別完成300輛和600輛,銷量同比增長(zhǎng)100%。

億華通28日晚間也公告提及,該公司與鄭州宇通集團(tuán)有限公司的二級(jí)控股子公司宇通輕型及宇通商用簽訂《2023年度采購(gòu)合同》,合同約定宇通輕型、宇通商用向公司合計(jì)采購(gòu)500臺(tái)燃料電池發(fā)動(dòng)機(jī)及相關(guān)物料。*ST海倫同日公告表示,公司與新源動(dòng)力、徐州中能化簽署《燃料電池專用車輛研發(fā)制造合作協(xié)議》,三方將共同做強(qiáng)做大燃料電池專用車輛市場(chǎng)。

不過(guò),在業(yè)內(nèi)看來(lái),氫燃料電池行業(yè)尚處于發(fā)展早期階段,由于市場(chǎng)規(guī)模偏小,企業(yè)自身“造血”功能并不強(qiáng)。即便是行業(yè)億華通,目前也難以擺脫虧損的尷尬局面。

招股書顯示,億華通于2019年、2020年、2021年度收入分別為約5.54億元、5.72億元、6.29億元,期內(nèi)利潤(rùn)分別為約4589.9萬(wàn)元、-976.2萬(wàn)元、-1.85億元。2022年前六個(gè)月,億華通收入和期內(nèi)利潤(rùn)分別達(dá)到2.69億元及-8155.6萬(wàn)元。

2020年至2022年上半年,國(guó)鴻氫能分別虧損.15億元、7.03億元及1.51億元,還有捷氫科技、國(guó)富氫能、治臻股份近3年也都處于虧損中,并且出現(xiàn)毛利率逐年下滑趨勢(shì)。

東海證券一份研報(bào)也提及,目前氫燃料電池車仍處于政策補(bǔ)貼期,如果在補(bǔ)貼到期前無(wú)法降低燃料電池車生產(chǎn)成本,市場(chǎng)接受度有下降可能,從而導(dǎo)致商業(yè)化進(jìn)程受阻。

年內(nèi)完成177億股權(quán)融資

這意味著,行業(yè)的長(zhǎng)期發(fā)展仍需要大量資金支持,業(yè)內(nèi)預(yù)計(jì)整個(gè)產(chǎn)業(yè)鏈上融資行為近期會(huì)明顯加速。在這一背景下,燃料電池賽道今年的確迎來(lái)融資大年。除了億華通即將完成A+H上市、國(guó)鴻氫能已經(jīng)遞表港交所外,其他玩家也在趁熱打鐵,加緊在一級(jí)市場(chǎng)融資。

近日,國(guó)氫科技宣布完成B輪融資簽約,融資金額45億元,背后共有11家新機(jī)構(gòu)股東,分別為國(guó)開制造、綠色發(fā)展基金、混改基金、川投集團(tuán)、嘉興國(guó)禾投資、武漢經(jīng)開投、北京大興投資等,投后估值達(dá)130億元。

值得注意的是,這是國(guó)內(nèi)氫能行業(yè)迄今為止單輪融資規(guī)模最大的股權(quán)融資,國(guó)氫科技也成為當(dāng)前氫能行業(yè)估值最高的獨(dú)角獸企業(yè)。

早在2020年,國(guó)氫科技就完成了3.9億元A輪融資,投后估值達(dá)10億元,成為當(dāng)年氫能行業(yè)規(guī)模最大的非上市股權(quán)融資項(xiàng)目。2022年6月,國(guó)氫科技宣布完成A+輪融資,交易金額16.6億元,投后估值達(dá)41億元。

據(jù)不完全統(tǒng)計(jì),截至今年第三季度,國(guó)內(nèi)股權(quán)投資市場(chǎng)對(duì)主業(yè)為氫能產(chǎn)業(yè)的相關(guān)企業(yè)投資約為177億元,包括未勢(shì)能源剛完成的5.55億融資、鴻基創(chuàng)能完成的近3億元B 輪融資、中鼎恒盛完成的超4億元B輪融資、愛(ài)德曼完成的超4億元B輪列融資、中科富海完成的3億元B輪融資、東方氫能完成的2.49億融資等。

此外,重塑股份、東岳氫能等企業(yè)已經(jīng)完成股改,進(jìn)入IPO輔導(dǎo)期,而國(guó)氫科技、未勢(shì)能源、飛馳科技等企業(yè)均表示正在推進(jìn)IPO計(jì)劃。

在業(yè)內(nèi)看來(lái),氫能賽道尚處于發(fā)展早期階段,上市是賽道內(nèi)玩家為長(zhǎng)久發(fā)展下去而不得不走的一條路。普華永道一份報(bào)告認(rèn)為,未來(lái)氫能源賽道將呈現(xiàn)以下發(fā)展趨勢(shì),首先,氫能有望在交通運(yùn)輸領(lǐng)域率先實(shí)現(xiàn)商業(yè)化;其次,綠色制氫、氫燃料電池關(guān)鍵材料、加氫站設(shè)備國(guó)產(chǎn)化將成為氫能行業(yè)熱門賽道;第三,氫能區(qū)域產(chǎn)業(yè)布局快速形成。

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.tjhndf.com/news/show-1682.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注