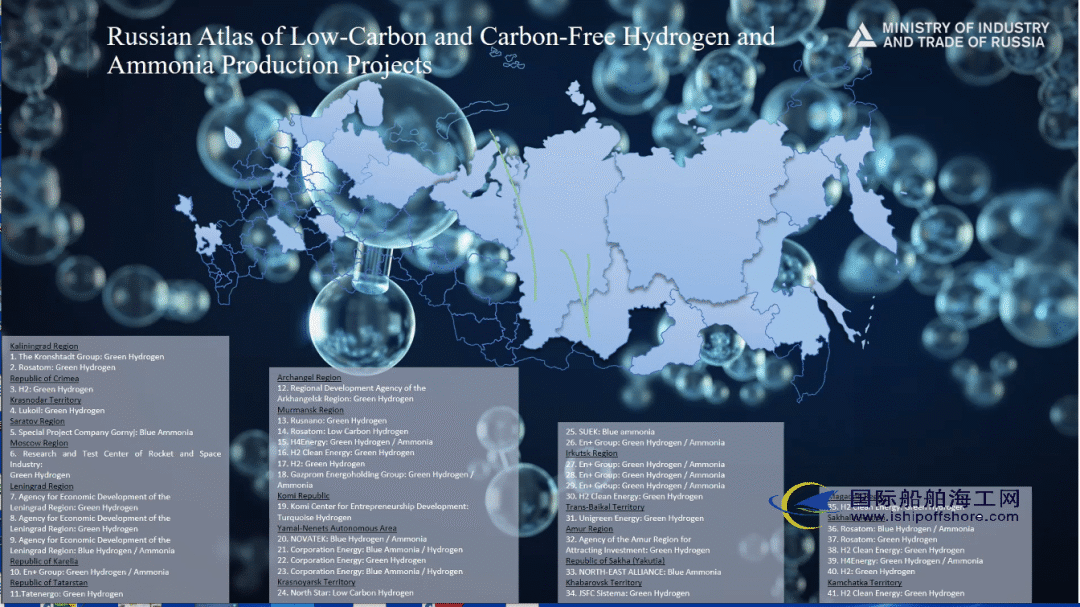

2022年3月9日,俄羅斯聯邦工業和貿易部舉行了一次氫氨能源領域發展視頻會議,介紹俄羅斯氫氨能源發展合作項目。中國國際貿易促進委員會組織了國際船舶海工網等中方相關企業參會。

2022年船舶海工新技術應用展望上海國際論壇將于4月26日舉辦

2022年航運和造船數字化創新上海論壇將于4月27日舉辦

900元就可刊登將發布的免費2022年造船海工地圖

俄羅斯聯邦工業和貿易部部長杰尼斯•瓦連京諾維奇•曼圖羅夫在會上介紹了俄羅斯聯邦計劃發展的41個氫氨能源項目發展。他說俄羅斯幅員遼闊、資源豐富、能源基礎好,俄羅斯將為工業、能源和整個經濟的去碳化作出貢獻。俄羅斯41個氫氨能源項目有的是低碳或者無碳的,期待國際合作。

俄規劃氫氨供應量2024年可達20萬噸;到2035年可達200萬至1200萬噸;到2050年可達1500萬至5000萬噸。

在天然氣制氫方面,俄羅斯基礎比較好,同時風電、太陽能、水電和潮汐發電等電解大規模生產綠色氫氣和氨氣也提上日程。

俄羅斯方面在會上還強調,俄羅斯有很好的海港基礎,可以擴建港口設施,以海運出口液化的氫氨。

國際船舶海工網認為,海運出口液化的氫氨,將會激發新一輪液化船設備和航運發展。同時,俄羅斯計劃潮汐發電等電解大規模生產綠色氫氣和氨氣也是亮點。傳統認為俄制氫主要是藍氫和黃氫

中國國內有行業人士曾認為:俄羅斯天然氣儲量豐富,制氫成本低廉。根據發展構想,2035年前藍氫將成為俄羅斯制氫優先方向。據國際能源署數據,生產綠氫的成本為每公斤2至7美元,藍氫成本僅為每公斤1.6美元。

其次,俄羅斯具備發達的天然氣管網。氫工業與天然氣工業相似程度較高,俄羅斯境內共有輸氣管道超過17萬公里,配氣管道約70萬公里,地下儲氣庫20余座,是全球天然氣管網最發達的國家之一。未來俄將通過長輸天然氣管網向歐洲和亞洲出口數千萬噸氫,正在建設的北溪2號線的摻氫比例可達70%。

最后,俄羅斯具有市場優勢。歐洲和亞洲是全球氫主要出口市場,緊鄰亞洲和歐洲的地理優勢和成熟的天然氣貿易關系,使俄羅斯在向上述兩個市場出口氫能方面具備優勢。俄羅斯也針對目標市場在《構想》中提出建設西北部、東部和北極三個生產集群。其中,東部集群面向亞洲,西北集群面向為歐洲,并將致力于降低出口導向型企業的碳足跡。

2020年6月,俄羅斯政府發布《2035年能源戰略》,提出將氫能作為“資源創新型發展”的重點方向,提出2024年氫能出口20萬噸、2035年氫能200萬噸的目標。7月,俄羅斯能源部發布了《氫能行業發展規劃》,提出俄羅斯將主要遵循利用天然氣中甲烷制氫的基本思路。天然氣制氫成本低,僅相當于通過可再生能源電解水生產綠氫的1/4甚至1/5。

2020年9月,俄羅斯能源部發布了《2020——2024年俄羅斯氫能發展路線圖》草案,計劃到2024年建成以傳統能源企業為主導的氫能全產業鏈。在制造領域,以天然氣為原料制備的藍氫和核電水解獲得的黃氫,而不是綠氫。除了俄羅斯天然氣工業股份有限公司(俄羅斯天然氣公司),俄羅斯原子能集團和諾瓦泰克公司也將啟動制氫項目。在應用過程中,俄羅斯天然氣公司將于2021年開始建造和測試以天然氣制氫為動力的渦輪機,并于2024年開始生產和研究氫作為燃料的不同應用。俄羅斯原子能集團將負責氫動力載人火車的試點項目,并將于2024年開始測試。在運輸過程中,俄羅斯計劃利用天然氣管網與氫混合,改造現有的天然氣管道來建立氫氣管網。特別是借助北溪-2號天然氣管道向歐洲輸氫,以提高管道的盈利能力。據俄羅斯天然氣公司估計,最高可達到其設計輸氣量的70%。在出口環節,歐洲一直是俄羅斯最重要的能源出口市場,歐盟能源轉型使俄對氫能的興趣增加。俄氣公司預計,2050年歐洲氫能市場約為1540億歐元。近中期看,俄氫能出口的主要方向仍為歐洲國家。12月1日,俄副總理亞歷山大·諾瓦克示,俄德兩國正研究在氫能領域合作的各種方式、建立氫能伙伴關系。德俄商會2020年7月初提交至兩國相關部門的提案顯示,希望利用兩國在油氣行業多年合作的成功經驗,在氫能開發等氣候友好型技術方面開展密切合作,初步計劃共同投建一座制氫工廠。在科研方面,俄已經依托托木斯克理工大學建立起全國第一家制氫技術開發聯合體,以開發“氫能全技術鏈”——從氣體的生產到其使用。

手機瀏覽網

手機瀏覽網