與化石能源制氫相比,PEM和AWE制氫技術在生產運行成本與設備投資成本上仍然是相對昂貴的。但考慮到技術快速進步、相應零部件供應增加、巨大氫能市場需求和能源戰略部署等因素,這兩項電解制氫技術在降低成本方面極具發展潛力。

而對于固體氧化物以及陰離子交換膜電解技術而言,成本降低相對困難,因為只有少數幾家公司在其商業化方面努力。此外,其許多組件仍停留于實驗室規模的水平,沒有原始制造商開展生產和商業化。與AWE或PEM電解制氫相比,固體氧化物以及陰離子交換膜電解技術發展任重道遠。

成本組成

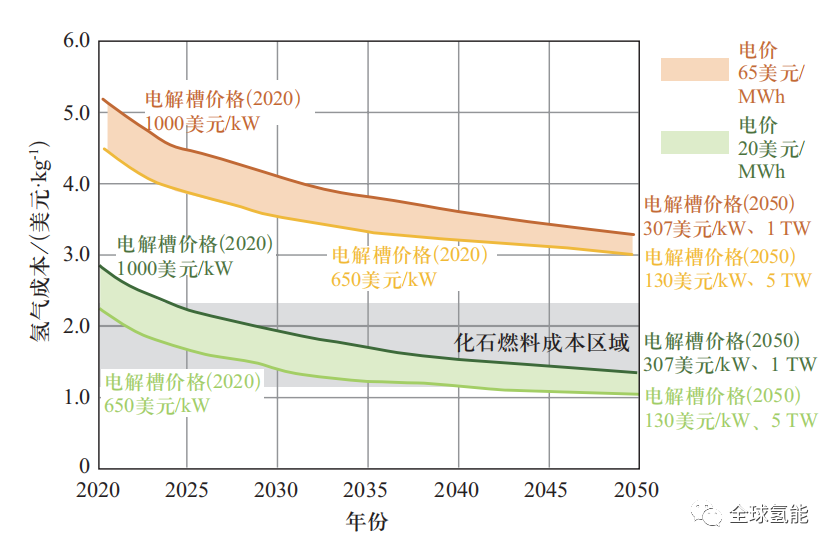

電解水制氫成本一般包括:①設備成本;②能源成本(電力);③其他運營費用;④原料費用(水)。其 中,能源成本即電力成本占比最大,一般為40%——60%(AWE/PEM),甚至可達80%,該部分主要由能源轉化效率(即電解制氫效率)因素驅動,設備成本占比次之。如圖5所示,依據國際可再生能源署IRENA(2020)的測算結果,相比于電價65美元/MWh(0.42元/kWh)時,當電價為20美元/MWh(0.13元/kWh)時制氫成本大幅下降,且下降幅度明顯高于由于電解槽設備成本降低(由1000美元/kW降至650美元/kW)帶來的成本下降幅度,即設備成本的降低不能彌補高電價帶來的影響。

對于中國市場而言,當制氫成本降至20元/kg以下時,相比于化石能源制氫,電解制氫才具有一定的競爭優勢,此時可再生能源電價需降低至0.3元/kWh以下。據IRENA與Hydrogen Council預測,到2050年可再生能源制氫成本將降至1美元/kg(6.5元/kg),如圖4和圖5所示。

計算假設:2020年產氫能耗51.2 kWh/kg,2050年產氫能耗43.8 kWh/ kg,折舊率8%,電解槽壽命80 000 h,2020年電解槽設備成本為650——1000美 元/kW,2050年成本為130——307美元/kW,且部署容量為1——5 TW。

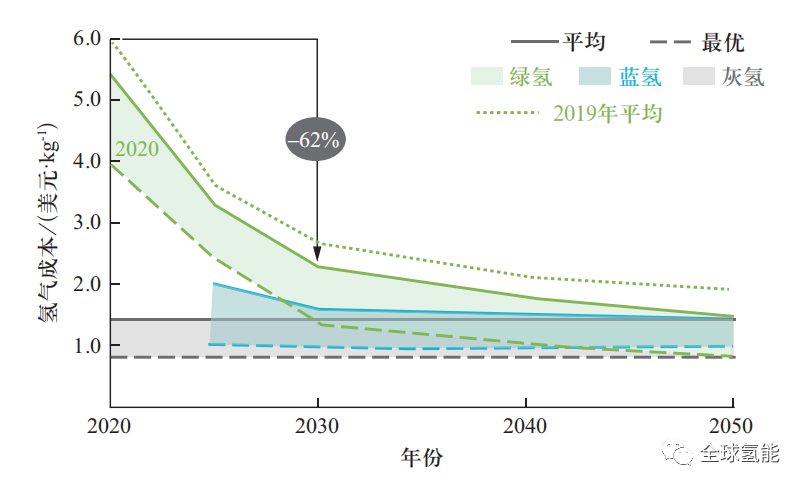

圖 4 2020—2050年期間綠氫成本變化趨勢

計算假設:天然氣價格2.5——6.4美元/GJ,平準化電力成本25——73美元/ MWh(2020年)、13——37美元/MWh(2030年)、7——25美元/MWh(2050年)

圖 5 不同生產路徑氫氣成本變化趨勢

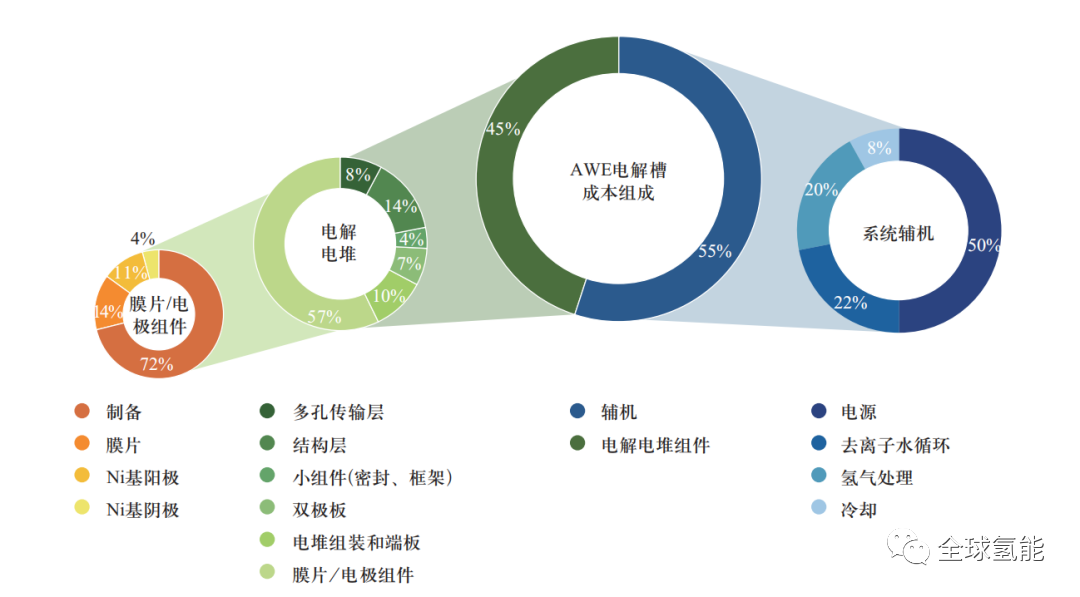

如圖6所示,對于堿性電解槽而言,設備成本主要由電極、膜片等核心部件的成本驅動。在堿性電解槽電解電堆的成本組成中,超過50%的成本與電極和膜片有關,相比之下,PEM電解槽電解電堆中膜電極成本占比為24%。在堿性電解槽中雙極板只占電解電堆成本的一小部分,而PEM電解電堆中的成本占比則超過50%,這是由于堿性電解槽的雙極板設計更簡單,制造更簡單,材料更便宜(鍍鎳鋼),重新設計電極和膜片可降低成本。堿性電解制氫系統的輔機部分,堿液循環以及氫氣后處理對成本降低較為重要。

圖 6 1MW堿性電解槽的成本組成

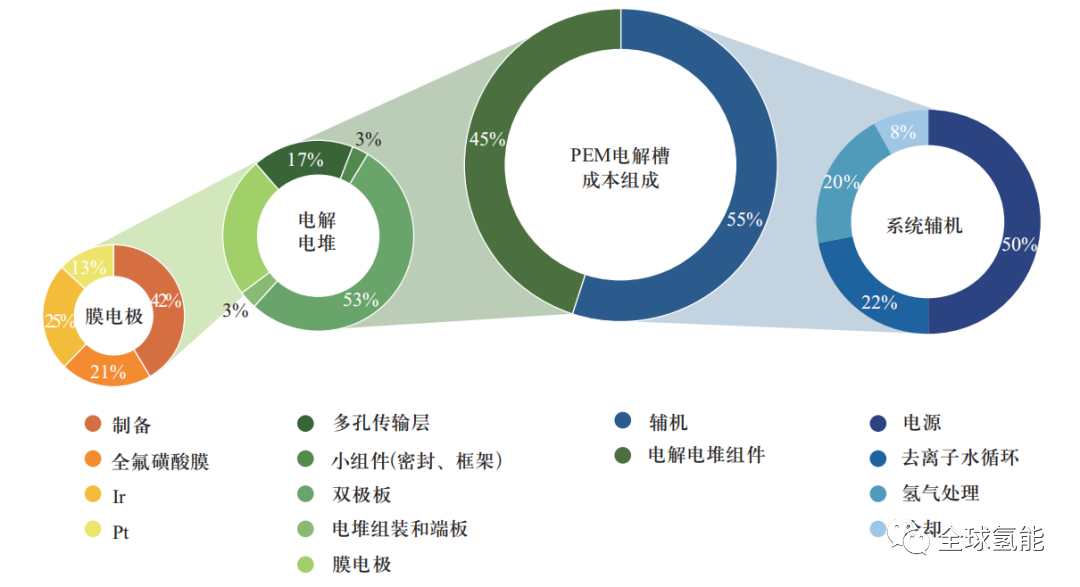

如圖7所示,對于PEM電解槽而言,電解電堆設備成本主要由雙極板等核心部件的成本驅動。在PEM電解槽電解電堆中雙極板成本占比約53%,主要因為其通常需要使用Au或Pt涂層。技術創新在雙極板的性能和耐久性增強以及成本降低方面發揮重要作用。

目前正在研究價格更低廉的替代材料,如使用Ti涂層來保持其功能特性不受影響,同時降低成本。稀有金屬Ir是膜電極材料的重要組成部分,在實際應用中,雖然Ir在整個PEM電解系統中成本占比不到10%,但由于供應嚴重不足,可能成為后期PEM電解槽生產的瓶頸。PEM電解制氫系統輔機組成中的水循環和氫氣后處理也是降低成本的重要領域。

圖 7 1MW PEM電解槽的成本組成

成本降低途徑

降低綠氫成本不僅需要政府在可再生能源電力上的政策傾斜與激勵,還需要科研人員在關鍵材料研制上的進步與突破,以擴大生產規模,從而降低設備成本。電解制氫設備成本可從兩個方面減少。

一是從電解槽設計與單電池材料入手,使用較少的關鍵材料,尤其是Pt、Ir等成本較高的貴金屬材料,或用非貴金屬材料(Ni、Fe等)取代。重新設計電解槽以實現更高的效率(更低的電力成本)、更高的耐久性(更長的壽命)以及更高的電流密度,可通過優化膜厚度來降低歐姆電阻(同時還需兼顧氣體滲透問題),以提升電解效率,對多孔層傳輸層(PTL)、雙極板流道等關鍵部件的結構優化,如優化孔隙率、孔徑、厚度等PTL結構參數,采用三維網格結構流場等,以提升電解槽性能與壽命。

二是從增加單槽和工廠生產的規模來提升應用經濟性,通過執行高通量、自動化的制造工藝,降低每個組件的成本。提升單槽規模可以帶來規模經濟效益,盡管由于泄漏、大型組件制造限制、大型組件機械不穩定、電池最大面積限制等問題,單槽規模的提升范圍有限,但仍舊可產生強大的經濟效應。

德國PlanDelyKad的研究發現,100MW堿性電解槽(成本520歐元/kW)比5MW電解槽(成本1070歐元/kW)的成本降低了約50%。但是,當超過10——20MW時,增加容量帶來的成本降低幅度將大大減弱。

未來技術發展方向

中國已成為世界第一產氫大國,工業氫氣產量領跑全球。根據相關測算,預計中國2060年部署電解制氫裝機容量約500GW。中國在未來的氫能源市場中不僅是產氫大國,更是用氫大國。預計到2060年,氫能在交通運輸、儲能、工業、建筑等領域廣泛使用,中國的氫需求量由目前3000多萬t提升至約1.3億t,提升300%以上。

未來氫能有望打通可再生能源電力在交通、工業和建筑領域終端應用的滲透路徑,逐步降低化石能源在這些終端領域的消費比重。隨著材料和部件制備、系統集成等技術的突破,氫能綠色制取技術將朝著延長運行壽命、提升單體功率、降低安全風險和成本等方向發展,關鍵部件材料實現國產化,制氫單體功率將提升至10MW級,系統單位能耗不高于4kWh/m3。實現氫能的規模化應用,還需在以下方面進行深入研究。

1)研究新能源輸入對電解槽及制氫系統影響,解決可再生能源高比例并網問題。

在新能源隨機性、波動性輸入下,制氫系統變工況及頻繁啟停運行特性引起的氫氧濃度、壓力變化,對設備安全、穩定運行提出新要求。目前國際上對以上方面研究較少,新能源輸入對電解槽及制氫系統影響的微觀分析和實驗研究數據尚且不足,電解設備與波動電源之間的匹配性與兼容性有待提高。因此,近期需要對新能源輸入對電解槽及制氫系統(以AWE和PEM為主)的影響進行深入研究,以推動可再生能源電解制氫的大型示范應用。

2)提高電解槽和系統可靠性與耐久性。

目前,中國電解槽和系統在全工況下的可靠性與耐久性等與國際先進水平仍存在差距。電解槽系統可靠性與壽命不僅與電解電堆相關,還依賴于配套的輔機設備。因此,需進一步加強電解槽產品的可靠性與耐久性研究,促進電解制氫技術參與電網調峰調頻,增加與電網互動。

3)提升電解槽關鍵材料與核心部件自主化研發水平。

由綠氫成本分析可知,電極、膜片、雙極板等成本占比較高,但目前中國在關鍵材料、核心部件上的研發水平與國外差距較大,且嚴重依賴國外進口,不具備批量生產的能力,這嚴重制約了中國電解制氫產業的規模化發展。因此,亟待加強關鍵材料核心部件的自主化研發水平,加快形成具有完全自主知識產權的批量制備方法,全面實現關鍵材料與核心部件的國產化。

根據相關報告數據:

1. 綠氫的制備來源于可再生能源生產的電力,以清潔、用途廣泛為顯著特點,助力難以脫碳行業的實現去碳化,預計到2050年將占全球一次能源供應的15%。

2. 根據模型預測,2020年綠氫成本每公斤4.2美元,2030年為1.9美元,2050年為1美元。分區域的綠氫價格介于0.8美元到1.3美元之間,中東/北非價格最低,歐洲價格最高。

3. 市場潛力大、成本低的地區將引領第一波綠氫發展熱潮,領跑者很可能是歐洲、中東/北非及澳大利亞。

4. 美國和中國將通過綠氫藍氫同步發展迎頭趕上,實現氫能自給自足。中東/北非、澳大利亞及西拉美將成為氫能出口樞紐。歐洲依然主要發展綠氫,疊加進口來滿足氫能需求。

5. 2020年生產綠氫的電力成本平均為44美元/兆瓦時,占到總成本的56%,平準化度電成本在近幾年將大幅下降,之后趨于平穩。2050年電力成本預計為17美元/兆瓦時,占到生產綠氫總成本的70%,因此電力成本差異將直接導致綠氫成本存在地區性差異。

6. 到2050年,電力成本、電解槽投資成本的加和將占到削減了的總成本的一半,另外隨轉換效率和負載因數持續優化,貢獻可達削減了的總成本的17%。

7. 在歐洲,到2030年綠氫的盈虧平衡點有望與灰氫、藍氫持平,到2040年有望與LNG、天然氣持平。

8. 在氫能消費端,2020年綠氫將開始在供熱和重卡行業得以應用,到2030年很可能作為極具價格競爭力的能源在主流工業領域和交通領域推廣應用。

手機瀏覽網

手機瀏覽網