羽翼未豐的清潔氫行業在2021年的增長超出預期。各國在這一領域投入數十億美元資金,電解槽銷量和公布氫戰略的國家數量均實現翻倍。我們預計這一行業今年將出現指數級增長。電解槽銷量有望翻兩番,工業對清潔氫的需求將超出汽車需求數倍,還會有越來越多的國家為實現凈零排放目標而宣布氫能支持政策。但各國仍需要出臺更強有力的脫碳支持政策來保持清潔氫增勢。

有13個國家在2021年公布了國家氫戰略,而今年可能還有多達22個國家發布氫戰略,其中最受期待的國家包括印度和美國。兩國的可再生能源廉價且國內市場規模龐大,可能面臨巨大的清潔氫需求。

自2021年7月以來,各國對氫能的資金支持增加了40%。我們計算得出各國和歐盟的資金支持超過1,000億美元,截至2030年年均161億美元。受益于基建法案的通過,美國提供的資金支持是所有國家中最多的。

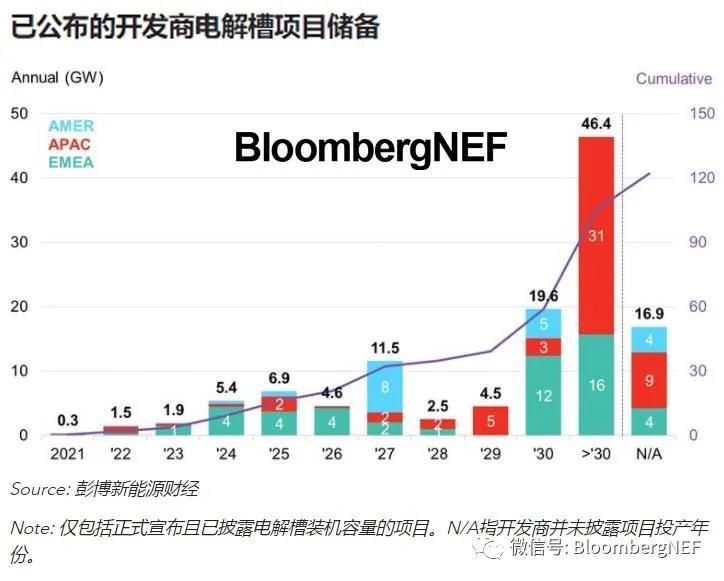

2021年電解槽銷量達到458MW,高于2020年的200MW,并符合我們400-500MW的預期。今年銷量應能升至1.8-2.5GW,而中國在其中占比將達到62%-66%。我們的數據庫目前追蹤的全球規劃中電解槽項目規模為122GW,高于2021年7月的50GW。

2022年對清潔氫的需求勢將猛增,尤其是在工業領域。我們的數據庫追蹤到114個規劃中項目,高于2021年7月的91個。我們預計其中10個項目將在2022年投產,大部分位于歐洲,但中國的項目規模更大:僅是兩家中國工廠今年的計劃清潔氫用量就達到全球所有燃料電池乘用車用量的四倍。

隨著荷蘭和德國已開始支持氫氣管道建設,氫氣運輸基礎設施的建設計劃正逐步成型。但管道建設需要很長時間。氨氣運輸可為使用氨氣的行業提供替代方案。

一組數據

1.8-2.5GW

2022年投產電解槽裝機容量預期,比2021年高四至五倍

161億美元

2022-2030年對低碳氫項目的年均國家資金支持規模

26個

已公布氫戰略的國家數,自2021年1月來已翻番

手機瀏覽網

手機瀏覽網